SaaS已死?华尔街上演软件股大崩盘,AI“抢饭碗”担忧达到极致

财联社消息,华尔街对软件股的怀疑态度已持续了一段时间,但近来情绪正迅速从常规的唱空转向“末日论”。随着AI可能带来毁灭性冲击的担忧不断积聚,交易员们正纷纷抛售整个软件行业的股票。

杰富瑞证券股票交易部的Jeffrey Favuzza表示,“我们正称之为’SaaS末日’——即软件即服务类股票的末日。目前的交易风格完全是‘快让我逃离’式的卖出。”

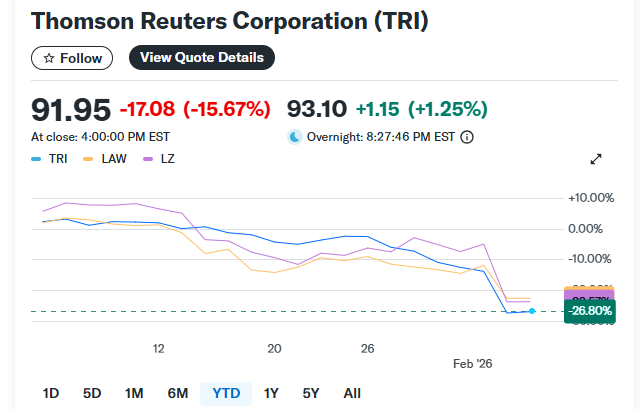

这种焦虑在周二进一步加剧。AI初创公司Anthropic发布了一款面向企业法务团队的生产力工具,导致法律软件和出版公司的股价暴跌。整个板块的抛售压力显而易见:拥有大型数据分析业务的伦敦证券交易所集团(LSEG)下跌13%,汤森路透暴跌16%,CS Disco Inc.下跌12%,Legalzoom.com Inc.则惨跌20%。

据统计,追踪软件、金融数据和交易所股票的两项标普类股指数市值周二合计蒸发了约3000亿美元。

AI抢饭碗担忧扩散到极致?

事实上,财联社1月中旬时就提到,美国软件股面临的风险已持续发酵数月。上月引发相关抛售的一大导火索,来自于初创公司Anthropic在1月12日发布的新AI协作工具“Claude Cowork”,该工具一经推出再次引发了人们对AI可能带来颠覆性竞争的恐惧,这种恐惧在2025年就曾令软件开发商承压。

上周,随着谷歌母公司Alphabet推出能通过文本或图像提示创建沉浸式世界的Project Genie项目,游戏股也陷入下跌漩涡。

总体而言,标普北美软件指数目前已连续三周下跌,1月份累计跌幅达15%,创下自2008年10月以来的最大月度跌幅。

高盛追踪一篮子软件股票的指数组合也“直白”地显露出崩盘倾向——目前已跌至去年特朗普解放日关税以来的最低点……

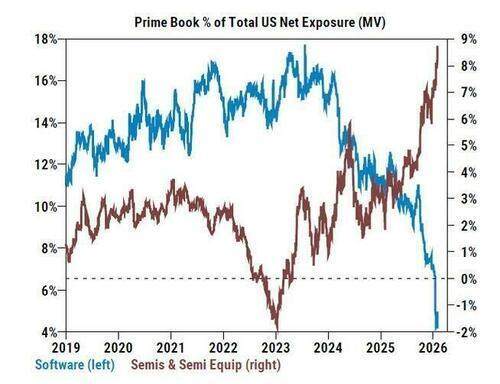

高盛旗下平台Prime Brokerage上周末展示了一张令人震惊的图表:对冲基金在半导体公司(普遍被视为人工智能超级周期的受益者)和软件公司(越来越被视为人工智能的最大输家)的投资比例之间的差异,从未像当前如此之大。

注:蓝线为软件股,咖啡色线为半导体及半导体设备股

为了解释软件行业周二前所未有的崩盘,高盛的交易团队提出了以下几点原因:

Anthropic为其智能体设施Cowork推出的新功能;

市场中多家AI相关企业每股收益面临下调风险:法国阳狮集团股价下跌10%,加特纳公司因财报重挫逾20%。

当前整体市场处于“亲动量”的环境,目前的持续阴跌行情对软件板块不利。

B. Riley Wealth Management首席市场策略师Art Hogan表示,“如果事态像我们从OpenAI和Anthropic听到的那样发展迅速,那将是个很严重的问题。投资者正开始抛售任何可能受到AI冲击的公司,也就是各种软件应用公司。”

事实上,在业内看来,虽然当前诸多商业模式都面临AI威胁,但软件即服务(SaaS)领域尤其脆弱。 AI原生公司往往能提供更快、更便宜的解决方案,这意味着那些曾经处在相对安全赛道中的公司,如今也面临来自新进入者的竞争风险。

Anthropic的Claude Code以及其他“氛围编程”(vibe-coding,即利用AI编写软件代码)初创公司让毫无编程经验的用户也能搭建软件,这大幅降低了编程门槛,并动摇了僵化、千篇一律的产品模式,令传统的SaaS受到冲击。

杰富瑞的Favuzza表示,“我曾问客户,‘你的忍痛底线(hold-your-nose level)是多少?’而即便在当前如此大规模的投降式抛售中,我也没听到有人对底线在哪里有坚定的信心。人们只是在抛售一切,根本不在乎价格。”

“软件-私募”恶性循环开始蔓延

在软件股暴跌的同时,本周更为令投资者焦虑的场景,还当属私募股权领域。周二,近年来旗下基金曾大举投资软件股权和债务的私募基金公司,也被卷入了这轮抛售潮中——Ares Management、KKR和Blue Owl Capital在周二的跌幅均超过9%,而阿波罗全球管理公司和黑石集团的跌幅则超过4.5%。

近年来,私募股权管理公司成为软件公司的大买家,私募信贷基金也越来越多地为这些公司的杠杆收购提供支持。一连串的交易使得软件在其投资组合中占据了很大一部分。

这套投资逻辑本身很简单——软件公司的收入通常具有高黏性,因为技术会深度嵌入企业运营,能在薪酬、人力资源等各个方面提供支持,而订阅收费模式则意味着可预测的现金流。

在过去十年的大部分时间里,该行业的增长带来了丰厚的投资回报。然而如今,随着该行业面临来自AI的“抢饭碗”压力,其中一些基金对软件股的过高持仓已引发密切关注。

阿波罗全球管理公司合伙人John Zito近来曾颇为骇人地表示,私募资本市场面临的真正威胁并不是关税、通胀或长期高利率长时间在高位。相反,真正的风险是:软件已经死了吗?

据知情人士透露,包括Arcmont Asset Management和Hayfin Capital Management在内的公司已聘请顾问,检查其投资组合中哪些业务可能存在脆弱性。阿波罗在2025年将其直接贷款基金的软件风险敞口削减了近一半。

“科技私募股权,就其目前的形式而言,已经死了。”风险投资公司Lightspeed的合伙人Isaac Kim在最近的LinkedIn帖子中写道。他此前曾领导Elliott Investment Management的科技私募股权业务。

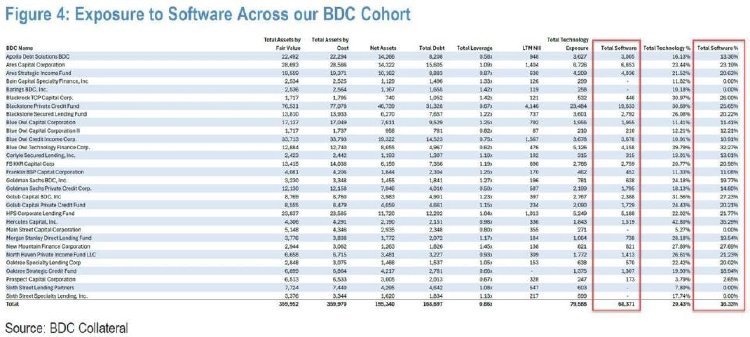

根据业内的统计,软件领域目前在商业发展公司(BDC)的投资中约占20%,BDC是一种蓬勃发展的私募信贷基金。根据巴克莱(Barclays)的研究,这一比例在2016年还仅约为10%。

但一些人士认为这一数字可能被严重低估。Raymond James的分析师Robert Dodd就指出,如果软件业务在医疗健保领域,基金就会把它归类为医疗健保敞口,因此实际上它们的软件敞口明显会比表面看起来的更高。

从排名靠前的投资组合来看,截至2025年第三季度,摩根大通追踪的30家BDC的总投资组合规模为3590亿美元,其中软件投资约700亿美元,占比约16%。各投资机构的软件投资比例差异显著,从Blue Owl Technology Fund的约40%到TSLX基金的几乎可以忽略不计。需要注意的是,科技领域的总投资额约为800亿美元(此处仅列出归类为软件的投资)。由于部分科技公司可能被归类于其所服务的行业,因此无法统计其总投资额。

瑞银集团策略师周一在一份单独的报告中写道,如果人工智能引发企业借款人“激进”的变革,美国私募信贷违约率可能会飙升至13%。

业内如何看后市?

LPL Financial股票研究主管Thomas Shipp表示,“市场对人工智能的担忧在于,它将加剧行业竞争、加大定价压力,并削弱企业的护城河优势——这意味着它们(软件企业)更容易被人工智能取代。其增长结果的范围变得更广,这意味着很难确定合理的估值或判断什么价格算便宜。”

基于对人工智能的担忧,Piper Sandler周一已将Adobe、Freshworks和Vertex等软件公司的评级下调。该机构分析师Billy Fitzsimmons指出,“我们担忧’席位压缩’和’氛围编码’趋势可能限制估值倍数上限。”

当然,也有部分投资专家目前将软件股的抛售视为机遇。欧洲开放式基金Sycomore可持续科技基金——该基金过去三年跑赢99%的同类基金——目前就趁市场低迷买入微软股票,预期该公司终将成为人工智能领域的赢家。

BTIG首席市场技术员Jonathan Krinsky在上周给客户的一份报告中写道,软件板块“可能已经超卖到足以反弹的地步”。然而他也补充道,“修复并建立新的底部需要很长时间”,且“鉴于相对强度的持续恶化在去年第四季度确实加速了,我们已经有一段时间不看好软件股了”。

目前,想要买入软件股的投资者面临的核心问题是:如何区分AI领域的赢家和输家。显然,其中一些公司将会茁壮成长,这意味着它们的股票在近期大跌后实际上是在打折出售。但现在判断谁能胜出可能还为时过早。

杰富瑞的Favuzza表示:“最严峻的观点是,软件行业的前景将成为下一个平面媒体或百货商店。天平已经如此剧烈地向‘卖出一切’的一侧倾斜,这预示着未来会产生极具吸引力的机会。然而,我们都在等待业绩的加速,当我展望2026年或2027年的数据时,很难看到上行空间。如果连微软都在挣扎,想象一下那些处于颠覆路径上、或者没有微软这种主导地位的公司情况会有多糟。”

摩根大通则在最新研报中指出,“我们认为没人知道答案。一方面,市场参与者担心人工智能的商业化或人工智能泡沫,但另一方面,他们又认为人工智能将终结软件行业。像所有颠覆性变革一样,软件领域也会有赢家和输家,但从外部来看,不可能确定谁是赢家。”

在BDC对软件行业的投资方面,小摩使用了一个非常简单的33%规则,即33%的公司在股权和债务方面都是赢家,33%的公司违约,其余的公司基本上是“僵尸企业”,其股权价值微乎其微,但债务仍然有价值。这种简单的计算意味着前30家BDC公司将损失220亿美元,累计净资产将减少11%(从1950亿美元降至约1720亿美元),杠杆率将从2025年第三季度的0.86倍上升至约1.0倍。在这种情况下,整体利差将大幅扩大,BDC行业内部也将出现赢家和输家。