备兑看跌期权策略

备兑看跌期权策略是指交易者在持有标的期货合约空头的情况下,预计后市下跌有限,希望能够通过增加收益同时不增加风险的情况下,卖出看跌期权,从而构成了备兑看跌期权策略。这个策略本质上是标的的空头为期权的空头提供了备兑。

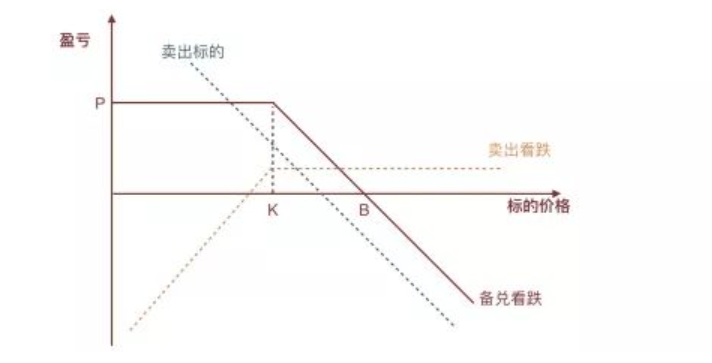

我们还是来对这个策略进行简单的分解,计算一下策略各个部分的收益情况:

1、期货盈亏=卖出期货合约的价格-期货合约的最新价格

2、期权履约盈亏=期货合约的最新价格-执行价格

3、净收益=期货盈亏+期权履约盈亏+权利金收入=卖出期货合约的价格-执行价格+权利金收入

当期权被行权时,整个策略组合的收益最大为P,即P=卖出期货合约的价格-执行价格+权利金收入>0。由于BK那里构成了一个等腰三角形,所以BK的距离等于0到P的距离,即BK=卖出期货合约的价格-执行价格+权利金收入,所以盈亏平衡点B=K+BK=卖出期货合约的价格+权利金收入。

盈亏平衡点=卖出期货合约的价格+权利金收入

一般情况下,当市场经历过大幅波动之后,预计市场接下来的一段时间内会平稳下跌,这个时候采取备兑看跌期权策略,由于增加了卖出看跌期权,不仅可以额外增加权利金的收入,本质上变相还降低了标的合约的持仓成本。

但如果市场依然继续保持大幅下跌,那么该策略可能会限制期货合约空头的获利。

另外,行权价的选择取决于交易者对未来的预期,如果预期价格下跌的幅度比较小,那么可以选择虚值较小的看跌期权;如果预期价格下跌的幅度比较大,那么可以选择虚值较大的看跌期权。

这个组合的资金占用并不算太高,期货合约需要支付保证金,然后卖出看跌期权收取权利金同时支付保证金,收取的权利金在一定程度上降低了资金占用率。