业绩高增却35%破净:券商板块短期与中期的触发条件有何不同

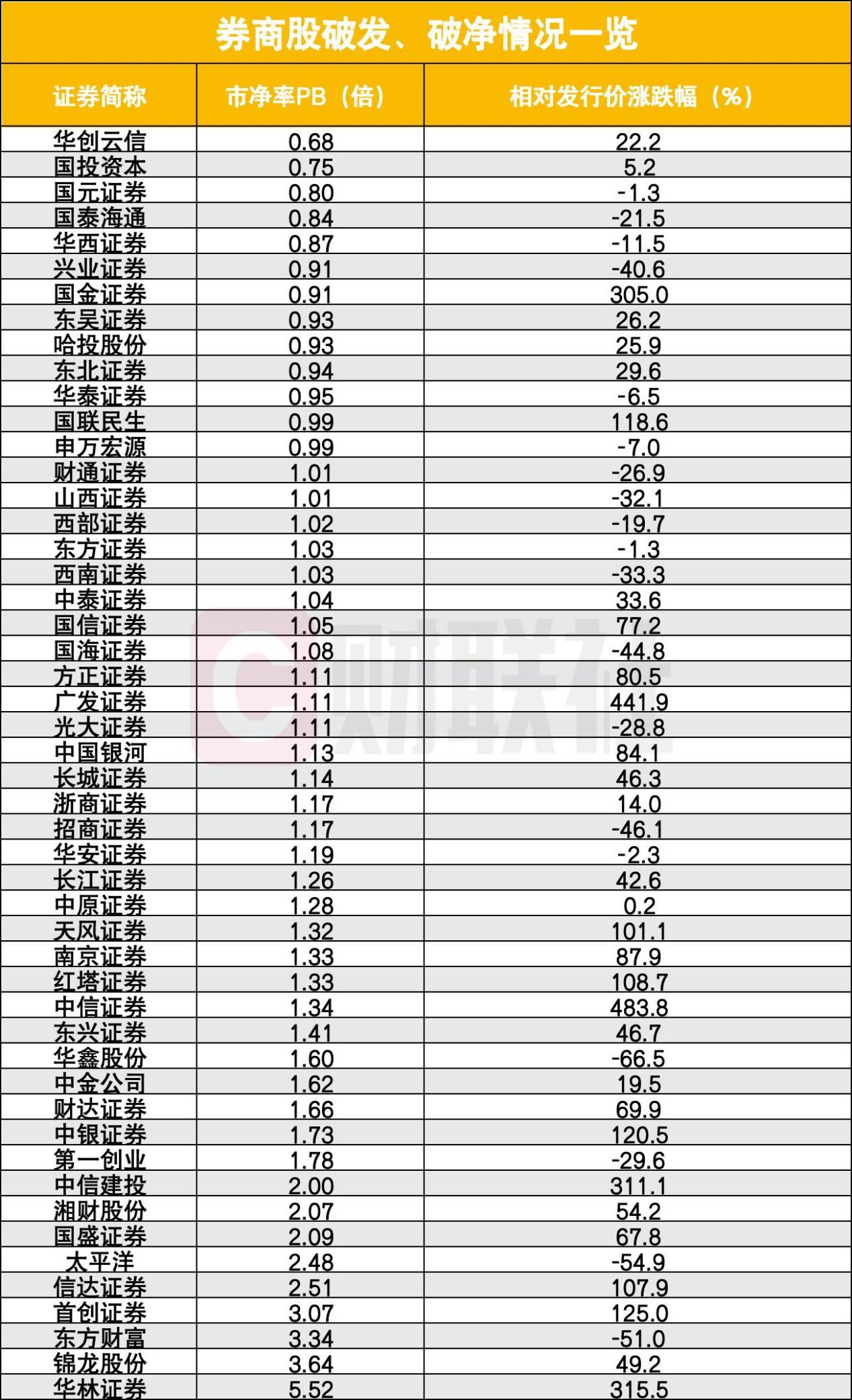

券商板块眼下得了一种典型的“高增低估值综合征”。2026年一季度,43家上市券商合计归母净利润同比大增近40%,头部券商年化ROE冲到12.7%,一举超过2021年的历史高点;但板块年内却累计下跌14.44%,35%的个股已经破净,PB估值跌至1.3倍,处于近十年18%的历史分位。

业绩化验单上全是向上的箭头,股价走势却像断了线的风筝——这不是简单的市场错杀,而是行业定价逻辑出现了深层病灶。

短期震荡,病因在内外两条线

外因是资金面被成长赛道严重虹吸。当前A股增量资金牢牢锁在半导体、通信、电池等硬科技赛道,在“芯”“光”“电”之间轮动,并未流向券商。

截至一季度末,主动偏股基金对券商板块的持仓比例仅剩0.31%,创下历史次低;北向资金持有券商股市值环比下滑29%,内外资同步减配。5月以来虽有证券ETF逆势吸金超54亿元,但这只是部分“聪明钱”的左侧抄底,远未形成公募等核心资金的配置逆转。

内因更关键,且正在改写行业的估值底层逻辑。市场给券商的一季报贴上了“一次性脉冲”的标签。中信建投非银首席赵然指出,资本市场将一季度的高增长定义为短期交投活跃的脉冲事件,而非新景气周期起点。

更深层的病灶在于,当前“慢牛”共识下的低波动、低换手环境,与券商依赖市场活跃度的传统盈利模式发生了结构性错配。行业从高β的“牛市旗手”被降级为低波动的周期护盘板块,β属性显著弱化,市场对其在新生态下的定价认知一片模糊。

中期修复,三张化验单必须同时达标

病情要出现实质性好转,必须同时满足三项严格的临床指标。

第一张是业绩持续性化验单。单季高增长已被市场免疫。赵然明确指出,后续必须看到连续2到3个季度的业绩持续超预期,才能打破市场对行业盈利见顶的固化判断。

这意味着券商需要证明ROE的提升不是脉冲而是趋势,五大核心业务也不能再靠自营一条腿走路,而需呈现经纪、投行、资管、利息等多线的均衡增长。

第二张是并购重组的协同效应证明。政策催化不能停留在题材层面。2026年以来,东方证券收购上海证券、东吴证券收购东海证券等案例复牌后,股价均已跌破发行价,市净率双双降至1倍以下。

市场对并购的评价逻辑已从“炒规模”转向“看整合”,只有交易对价合理、业务协同明确、能实现基本面改善的案例,才能形成估值支撑。

第三张是资金配置的逆转信号。估值底部本身不是上涨理由,还需要资金行为的配合。当前板块PE、PB估值处于近三年和近十年的极端低位,已具备显著性价比。

但真正的修复触发点,在于公募基金持仓从0.31%的冰点开始系统性回升,以及板块ETF月度净流入持续放大。

预后判断,转型阵痛而非周期感冒

将当前困境与2015年对比,差异一目了然。当年券商是20倍以上PE的高β成长股,靠散户情绪和杠杆资金驱动;如今则是PB向1倍靠拢的周期价值股,盈利模式从经纪佣金转向自营与财富管理,自营收入占比已升至35.74%,但市场担忧其稳定性不足。

这种从“成长”到“周期”的定位转换,才是估值中枢承压的根本。

预后分级很清晰:如果上述三张化验单——业绩连续性、并购真协同、资金真回流——能在未来两个季度内陆续兑现,券商板块有望从当前的“估值冰点”迎来系统性重定价;反之,若后续业绩回落、并购只停留于概念炒作、公募持仓继续创新低,则板块可能长期在底部区间震荡,破净率或将进一步攀升。