合同价款支付、竣工结算历年考试分值+练习题+思维导图

监理土建案例知识点:合同价款支付、竣工结算

一、分值统计

二、金题巩固

【2021年】(试题六)某工程,建设单位和施工单位依照《建设工程施工合同(示范文本)》签订了施工合同,签约合同价为8100万元,其中暂列金额100万元(含税费)。合同工期10个月,施工合同约定:①预付款为签约合同价扣除暂列金额的20%,开工后从第3个月开始分4个月等额扣回,当月实际结算价款不足以抵扣时,不足部分在次月扣回。②工程进度款按月结算;③质量保证金为工程结算价款总额的3%,每月按应付工程进度款的3%扣留。④人工费80元/工日,施工机械台班费2000元/台班,计日工单价150元。⑤企业管理费率12%(以人工费、材料费、施工机具使用费之和为基数),利润率5%(以人工费、材料费、施工机具使用费及企业管理费之和为基数),规费综合费率8%(以分部分项工程费、措施项目费及其他项目费之和为基数)。增值税税率9%。(上述费用均不含增值税进项税额)。

问题:预付款总额和第3个月应扣回的工程预付款分别为多少万元?

【正确答案】 预付款总额=(8100-100)×20%=1600(万元)。

第3个月应扣回的工程预付款为1600/4=400(万元)。

【2021年】(试题六)某工程,建设单位和施工单位依照《建设工程施工合同(示范文本)》签订了施工合同,签约合同价为8100万元,其中暂列金额100万元(含税费)。合同工期10个月,施工合同约定:①预付款为签约合同价扣除暂列金额的20%,开工后从第3个月开始分4个月等额扣回,当月实际结算价款不足以抵扣时,不足部分在次月扣回。②工程进度款按月结算;③质量保证金为工程结算价款总额的3%,每月按应付工程进度款的3%扣留。④人工费80元/工日,施工机械台班费2000元/台班,计日工单价150元。⑤企业管理费率12%(以人工费、材料费、施工机具使用费之和为基数),利润率5%(以人工费、材料费、施工机具使用费及企业管理费之和为基数),规费综合费率8%(以分部分项工程费、措施项目费及其他项目费之和为基数)。增值税税率9%。(上述费用均不含增值税进项税额)。

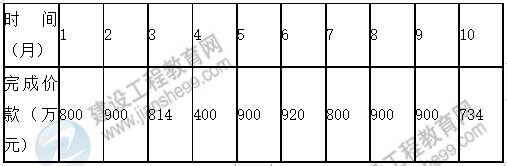

事件4:施工单位1~10月实际完成的合同价款(含各项索赔费用)见表6-1。

表6-1 1~10月实际完成合同价款(含各项索赔费用)

问题:针对事件4分别计算第2、4、5个月实际支付的工程价款为多少万元?工程实际造价和质量保证金分别是多少万元?

(计算结果保留2位小数)

【正确答案】 (1)第2个月

完成价款900万元,工程实际造价900万元,扣回质保金为900×0.03=27万元,实际支付的价款为900-27=873万元。

(2)第4个月

工程实际造价400万元,扣回质保金为400×0.03=12万元,扣回的预付款为400万元,由于不足以扣完,故第4个月实际支付的价款为0万元,不足以扣回的金额12万元,将在第5个月扣回。

(3)第5个月

工程实际造价900万元,扣回质保金为900×0.03=27万元,扣回的预付款为400万元。实际支付的工程价款为900-27-400-12=461万元。

(4)实际造价=800+900+814+400+900+920+800+900+900+734=8068(万元)。

(5)质量保证金=8068×3%=242.04(万元)。

【2020年】(试题六)某工程,建设单位与施工单位按《建设工程施工合同(示范文本)》签订了施工合同。合同约定:签约合同价为1000万元,合同工期10个月;企业管理费费率为2%(以人工费、材料费、施工机具使用费之和为基数),利润率为7%(以人工费、材料费、施工机具使用费及企业管理费之和为基数),措施项目费按分项工程费的5%计,规费综合费率为8%(以分部分项工程费、措施项目费及其他项目费之和为基数),税率为9%(以分部分项工程费、措施项目费、其他项目费及规费之和为基数)。人工费为80元/工作日,机械台班费为2000元/台班;由于建设单位责任造成的人工窝工、机械台班闲置,窝工和闲置费用按原人工费和机械台班费70%计取;发生工期延误,逾期竣工违约金每天按签约合同价的0.5‰计取,最高为签约合同价的5%;工程每提前一天竣工,奖励金额按签约合同价的1‰计取;实际工程量与暂估工程量偏差超出15%以上时,超出部分可以调整综合单价。实施过程中发生如下事件:

事件2:该工程实际施工工期为15个月,其中,①由于设计变更造成工期延长1个月;②工程实施过程中遇不可抗力造成工期延长2个月;③施工单位准备不足导致试车失败造成工期延长1个月;④因施工原因造成质量事故返工导致工期延长1个月。施工单位提出5个月的工程索赔(每月按30天计算)。

问题:针对事件2,项目监理机构应确认的工期奖惩金额是多少?

【正确答案】 主要考核考生依据合同约定对正确确定和处理工期奖惩金额的掌握程度。

按签约合同价计算的违约金为:1000×0.5‰×60=30(万元);因为未超过逾期竣工违约金最高限额:30(万元)

【2020年】(试题六)某工程,建设单位与施工单位按《建设工程施工合同(示范文本)》签订了施工合同。合同约定:签约合同价为1000万元,合同工期10个月;企业管理费费率为2%(以人工费、材料费、施工机具使用费之和为基数),利润率为7%(以人工费、材料费、施工机具使用费及企业管理费之和为基数),措施项目费按分项工程费的5%计,规费综合费率为8%(以分部分项工程费、措施项目费及其他项目费之和为基数),税率为9%(以分部分项工程费、措施项目费、其他项目费及规费之和为基数)。人工费为80元/工作日,机械台班费为2000元/台班;由于建设单位责任造成的人工窝工、机械台班闲置,窝工和闲置费用按原人工费和机械台班费70%计取;发生工期延误,逾期竣工违约金每天按签约合同价的0.5‰计取,最高为签约合同价的5%;工程每提前一天竣工,奖励金额按签约合同价的1‰计取;实际工程量与暂估工程量偏差超出15%以上时,超出部分可以调整综合单价。实施过程中发生如下事件:

事件3:某分项工程在招标工程量清单中的暂估工程量为1250m3,投标综合单价为800元/m3。施工完成后,经项目监理机构验收符合质量要求,确认计量的工程量为1500m3。经协商,对原暂估工程量115%以上部分工程量的综合单价调整为750元/m3。另发生现场签证计日工4万元。为此,施工单位提出工程款结算如下:

①分部分项工程费:1500×800 ÷10000=120(万元);

②管理费:120×12%=14.40(万元);

③计日工:4万元;

④工程结算价款:120+14.40+4=138.40(万元)。

问题:针对事件3,分别指出施工单位提出工程款结算①~④的内容是否妥当,并说明理由。项目监理机构应批准的工程结算价款是多少万元?

【正确答案】 主要考核考生对工程结算内容的掌握程度。

(1)施工单位提出工程款结算①~④的内容:

①不妥。理由:实际工程量偏差超过15%以上部分应调整综合单价。

②不妥。理由:管理费已含入综合单价。

③妥当。理由:计日工已经现场签证。

④不妥。理由:未计算措施费、规费和税金。

(2)项目监理机构应批准的结算价款:

①调价后的分部分项工程费:

{1250×(1+15%)×800+

1500-1250×(1+15%)

×750}÷10000=119.69(万元)

②措施费:119.69×5%=5.98(万元)

③应批准的结算价款:(119.69+5.98+4)×(1+8%)×(1+9%)=152.65(万元)

【2019年】(试题六)某工程,建设单位和施工单位按《建设工程施工合同(示范文本)》签订了施工合同,合同约定:签约合同价为3245万元;预付款为签约合同价的10%,当施工单位实际完成金额累计达到合同总价的30%时开始分6个月等额扣回预付款;管理费率取12%(以人工费、材料费、施工机具使用费之和为基数),利润率取7%(以人工费、材料费、施工机具使用费及管理费之和为基数),措施项目费按分部分项工程费的5%计(赶工不计取措施费)。规费综合费率取8%(以分部分项工程费、措施项目费及其他项目费之和为基数),税率取9%(以分部分项工程费、措施项目费、其他项目费及规费之和为基数);人工费为80元/工日,机械台班费为2000元/台班。

问题:该工程的工程预付款、预付款起扣时施工单位应实际完成的累计金额和每月应扣预付款各为多少万元?

【正确答案】 工程预付款:3245×10%=324.50(万元)。

工程预付款起扣金额:3245×30%=973.50(万元)。

每月应扣回预付款:324.50÷6=54.08(万元)。

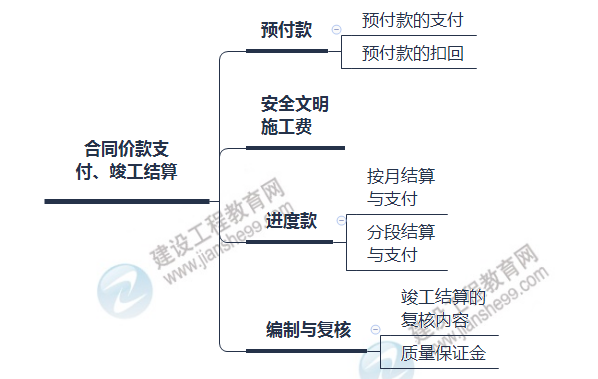

三、思维导图