第一节 采购计划及采购合同

“凡事预则立”,计划就是对整个采购工作事前做好准备。

一、预采购计划及实施

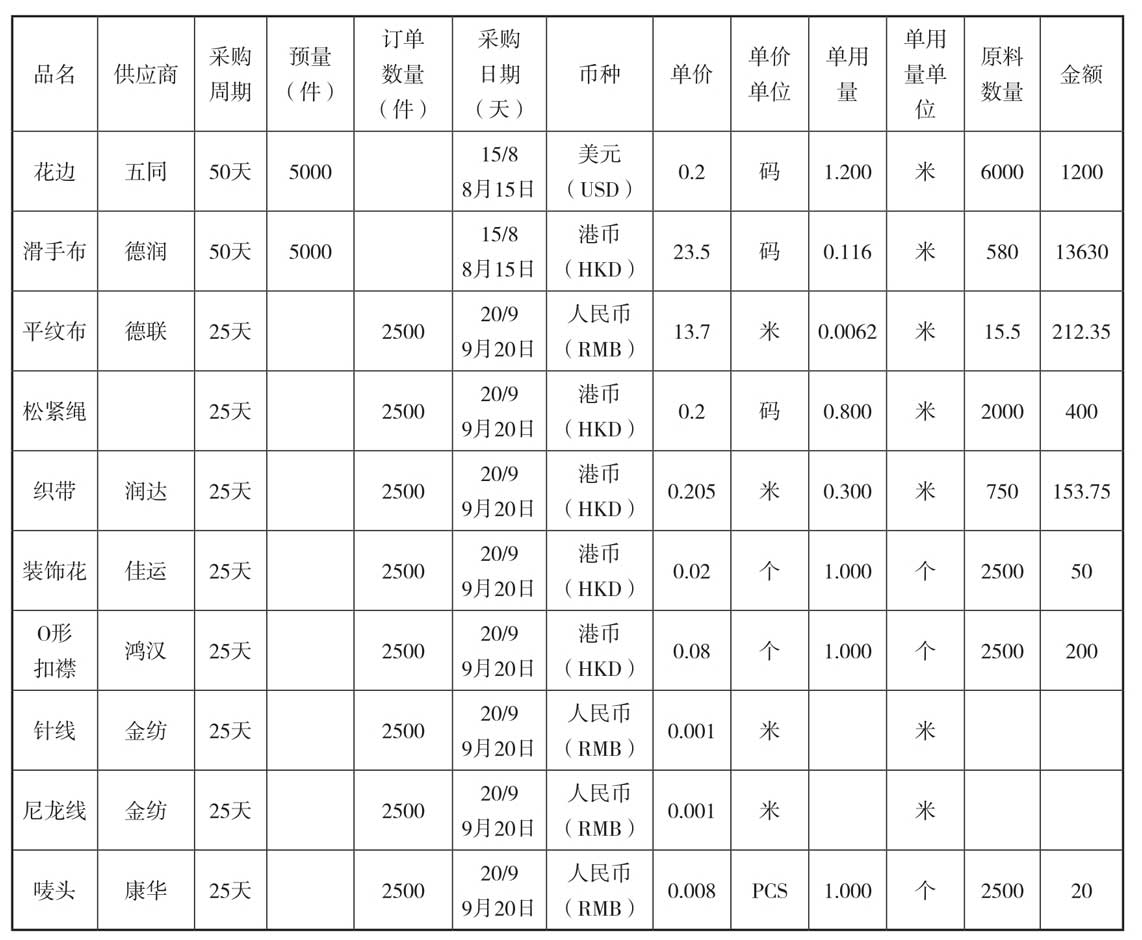

通常的采购计划是企业根据接收订单的轻重缓急而制订的采购计划,预采购计划则是在没有接到订单情况下对一些采购期比较长的原料提前进行采购的安排。由于在接到订单前进行采购的风险比较大,所以制订预采购计划必须非常慎重。通常,预采购的对象是那些采购周期比较长的常用料以及国外供应的紧俏料。从表1-1可以看出,花边和滑手布这两种原料的采购期都是50天,而通常接到订单后留给采购的时间不超过一个月,所以这两种原料必须提前采购。并且,这两种料是常用料,如果我们只采购坯料,待接到订单后再根据每个颜色的数量进行染色,用不完的料可以留下坯布给其他需要这种原料的订单或留到下一季使用。当然,这是有一定风险的,但是采购不及时而拖延交货期同样会面临不能按期交货的风险,到底哪种风险更大,需要经营者仔细计划。

表1-1 某短裤采购计划表

表1-1的计划体现在以下几个方面:一是对可能接订单的预计,即表中的“预量”,经过集体讨论,花边和滑手布这两种原料的采购周期是50天,为其他原料的两倍,所以需要预先采购,预计可能接订单数量为5000件;二是对采购该原料数量的预计,用预计接订单数量乘以花边和滑手布的“单用量”,得出它们的“原料数量”;三是对需要资金的预计,用该“原料数量”乘以“单价”得出采购金额;四是对采购时间的预计,为保证加工生产能在10月15日开始,花边和滑手布的预采购时间是8月15日,这样基本可以保证这两种采购周期比较长的原料能同其他原料同时返回。

制订采购计划,特别是预采购计划,最重要的是对采购期的估计。采购期的长短与采购时间有很大关系,原料供应商在生产淡季和旺季提供的采购周期会相差很大,在7月、8月、9月三个月,供应商会提供很短的交货期和优惠的价格,而到了10月、11月、12月三个月,供应商有可能拖延交货期,甚至毁约。所以,我们对供应商提供的供货周期要参考以往的经验,留有余地。

二、正式采购计划及实施

(一)正式采购计划

正式采购在接单后开始,表1-1计划表就是某款短裤从预采购计划到正式采购的连续计划表。其中,9月20日以后需要采购的部分即正式采购计划。从该表中可以看出,该款的首次接单量只有2500件,只是预估数量5000件的一半。当然,10月、11月还会接到订单,但9月之后接单的可能很小。

接单之后采购开始之前还有很多准备工作,如整理资料、做计划、审核采购量、下采购单等,所以一定要规定一个最后向供应商下采购单的时间,在这个时间之前一定要完成准备工作,正式下采购单。表1-1计划表中将这个时间定在9月20日。

(二)物料控制

在讨论成本计算时,我们已经谈到了物料控制人员对损耗的控制。在实际采购开始之前,物料控制人员还要参与采购计划的控制和审核。

物料控制的核心是控制采购成本。物料控制员无论是接到预采购单还是正式采购单,首先要核对单用量。由于设计和技术人员可能对款式作调整,所以款式在生产中的实际用量可能与技术部门提供的用量不同,在每次采购之前校正单用量可以使采购数量更准确。价格也是经常变化的,采购之前也要重新审核价格。另外,要核对采购原料是否有存货或者可以重新利用的原料,如根据采购计划需要采购6000米花边,但是经过核对,仓库尚存有1000米白色的同种花边,这样只需要购买5000米即可,另外1000米可以用仓存花边重新染色来替代。经过物料控制组审核无误之后,就可以向采购部门开采购申请单了。

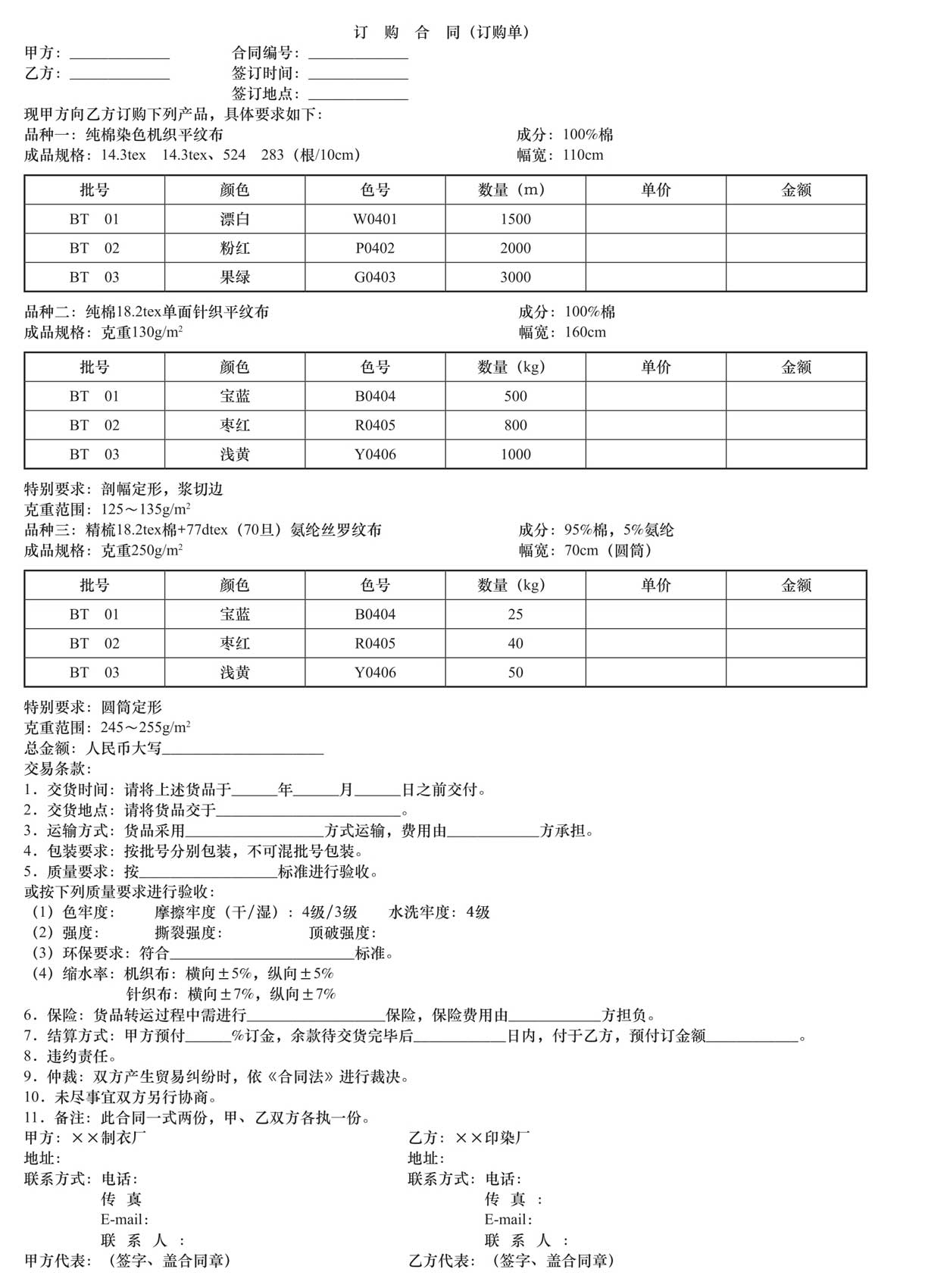

(三)签订购合同

订购合同样本如图1-1所示。

签采购合同要注意的问题:

1.商品的名称及品质

商品的名称(Name of Commodity)是指能区别于其他商品的一种称呼或概念。商品的名称在一定程度上体现了商品的自然属性、用途以及主要的性能特征,如纯棉布染色机织平纹布40×21/186×96,包含了原料、染色、织法、经纬纱支、密度等信息。

图1-1 订购合同样本

商品品质(Quality of Goods)是商品内在质量和外观形态的综合,前者包括商品的物理性能、力学性能、化学成分和生物特征等自然属性,后者包括商品的外形、色泽、款式和透明度等。对于印染产品而言,品质指标通常指织物的纤维成分、组织结构、颜色、规格、花型图案等内容。因此,评审时要注意以下几方面:

(1)要写明原料的成分。不同纤维成分的坯布,其纺织印染工艺和设备有较大的区别,正确的成分说明可以使纺织印染工厂正确纺织、正确印染(如涤纶成分的坯布需用分散染料,在高温高压条件下染色,所需设备也比较特殊)。如果坯布成分是两种以上纤维混纺(如涤棉混纺坯布),需要调整印染工艺,以保证每种纤维成分的上染均匀,并能保证印染质量。

(2)了解纺织印染企业本身的技术条件(工艺、设备条件)能否达到品牌产品的质量要求。特别要注意印花产品的套色数、成品布幅宽是否与印花机相匹配以及特殊印花产品(如拔染印花、转移印花等)是否有相应的处理设备。如果原料生产加工企业的技术条件达不到要求,这种供应厂商即使承诺得再好也很难保证产品质量。

(3)技术要求。订单中的技术要求部分,是对产品质量做出的明确说明,包括质量标准和验收标准,审单时应注意以下几点:

①技术要求应合理,无限制地提高标准可能会造成技术上的无法实现而造成事实上的无要求,因此,要结合现有的技术水平和技术储备状况,合理地规定技术要求。

②特殊的产品客户可能会提出特殊的技术要求,尤其是在没有可遵循的标准时,双方应协商确定可行的标准作为产品验收的依据。

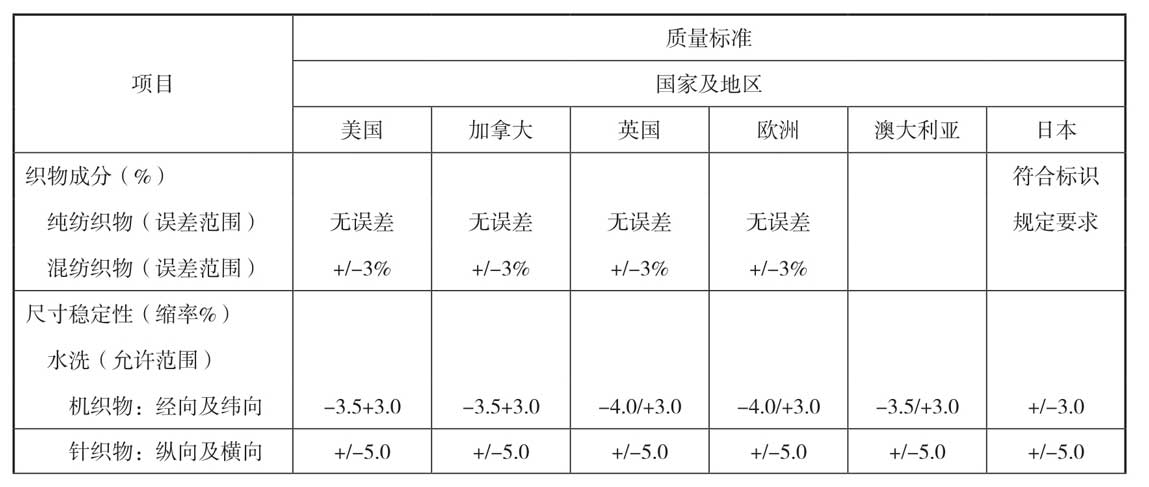

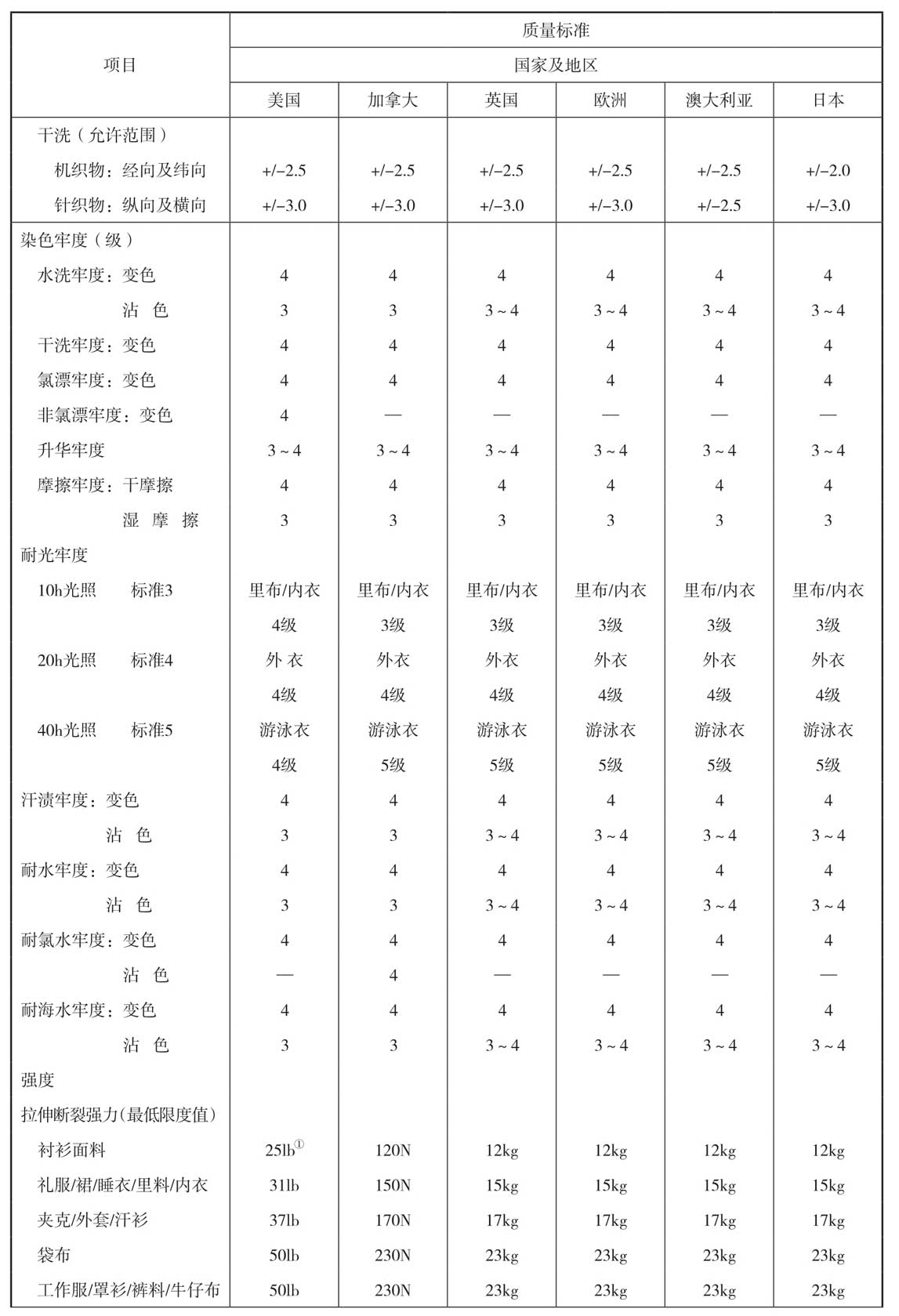

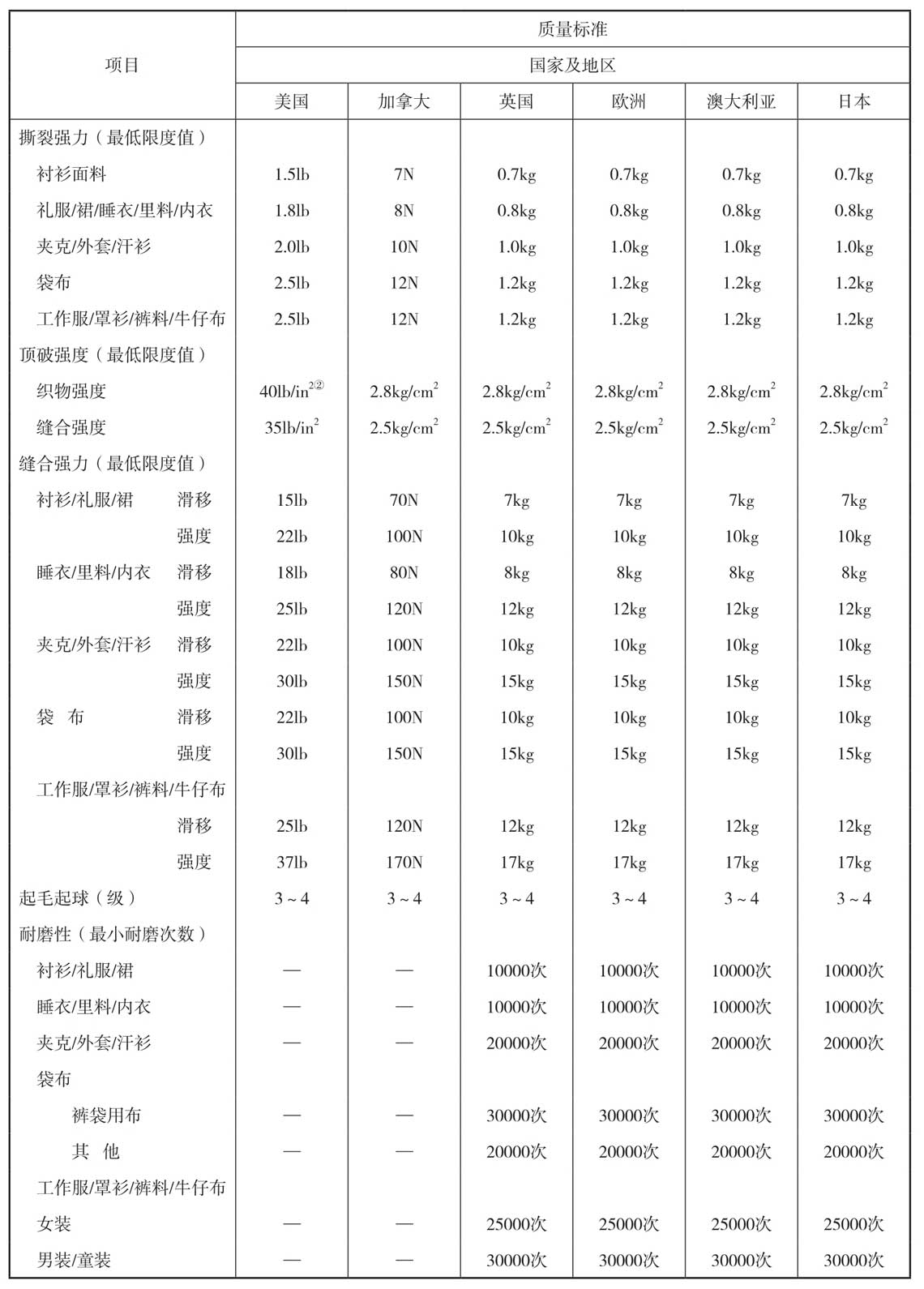

③技术要求应明确规定所执行的技术标准(表1-2),内销产品应以国家标准为依据,外销产品应说明使用标准的类别。无标准可依时,双方应协商制订可行的企业标准,作为针对某一产品品种的执行技术标准。

表1-2 各国质量标准

续表

续表

注 ①1lb=0.4536kg。

②1lb/in2=6.895kPa。

商品的名称、品质、检验是三个关系非常紧密的概念,它们互相印证、互相说明。由于它们是采购合同的核心条款,下面予以详细说明(图1-2)。

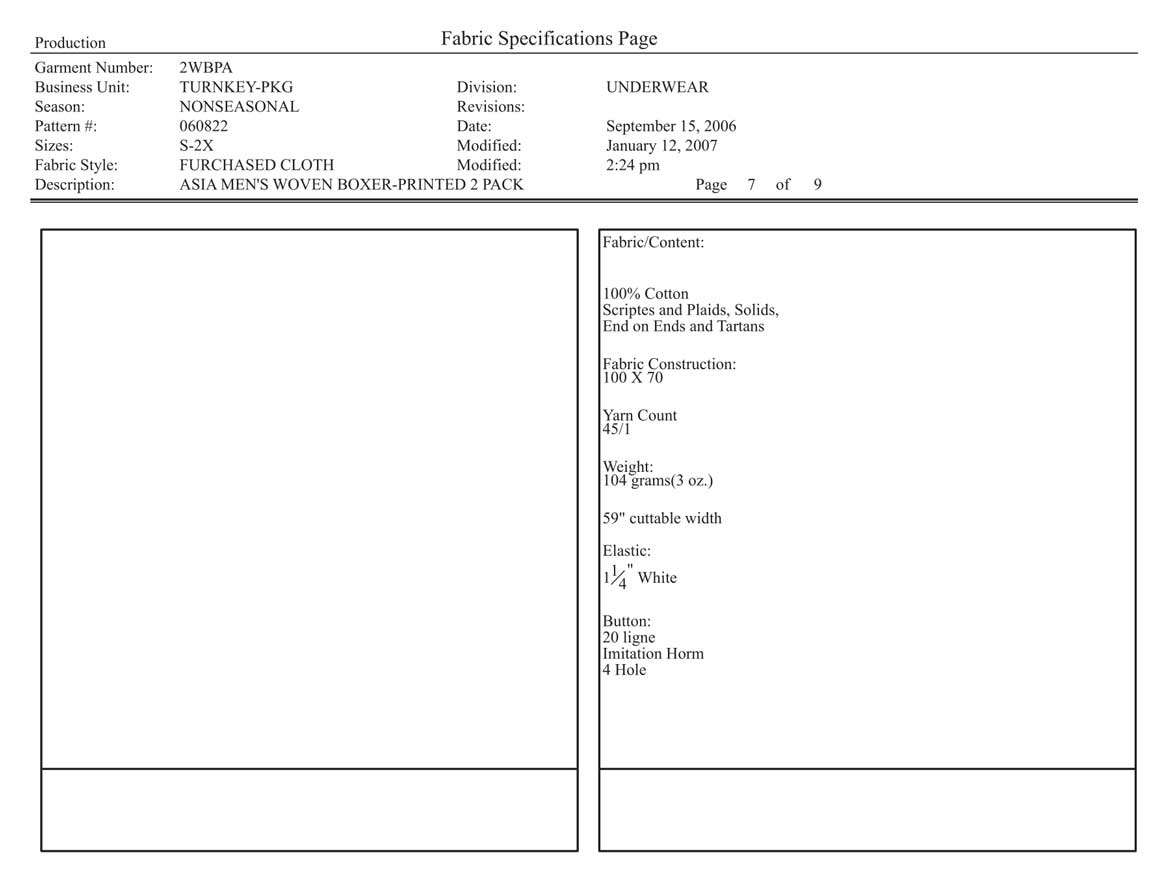

图1-2 某面料的品质要求

如图1-2所示,面料的品质要求主要包括:原料的成分,纯棉(100%PURE COTTON);面料的规格,100×70(FABRIC CONSTRUCTION);纱支,45/1(YARN COUNT);克重,104克(3盎司)(WEIGHT);幅宽,59"(CUTTABLE WIDTH)。

面料的品质(表1-3)与检验是相互联系的概念,面料检验包括品质指标、检验方法、检验标准或允许误差、检验机构,见表1-3所示。

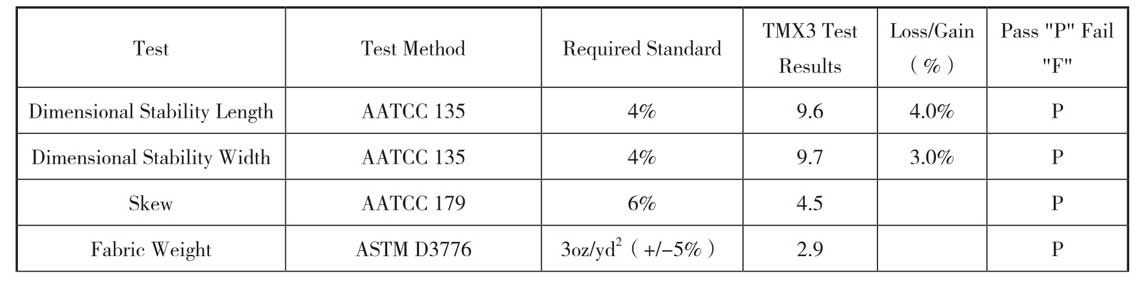

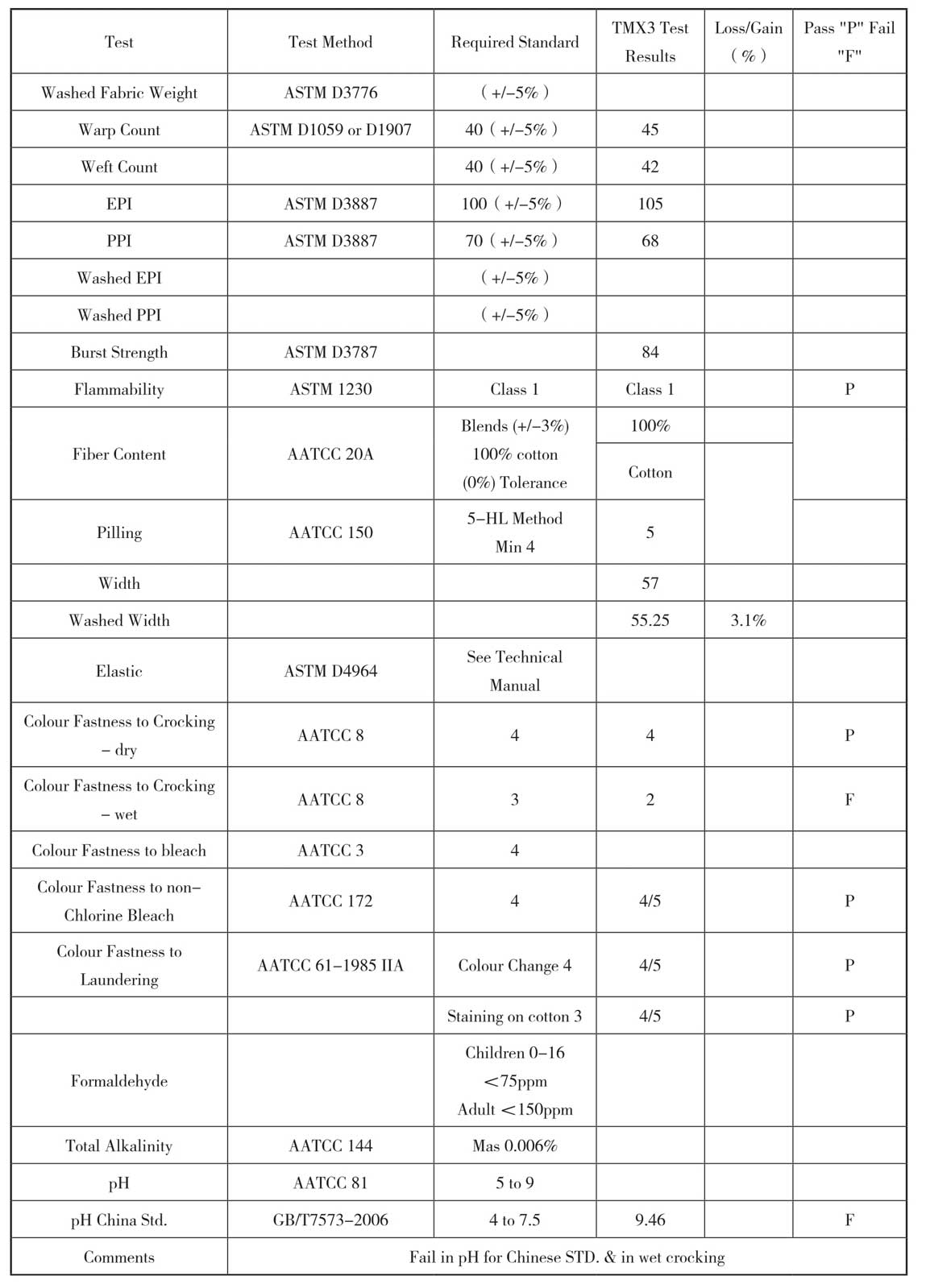

表1-3 面料的质量标准和检验报告

续表

该检验报告检验了该面料的如下品质指标:

A.面料长度的稳定性(Dimensional Stability Length):检验方法为AATCC135(美国纺织品染化师协会);检验标准为4%;检验机构为TMX3,其测试结果为9.6,缩4%,测试结论为P,即“通过”。

B.面料宽度的稳定性(Dimensional Stability Width):检验方法为AATCC135;检验标准为4%;检验机构为TMX3,其测试结果为9.7,缩3%,测试结论为P,即“通过”。

C.面料纬斜(Skew):检验方法为AATCC 179;标准为6%;检验机构为TMX3,其测试结果为4.5,测试结论为P,即“通过”。

D.面料的重量(Fabric Weight):检验方法为ASTM D3776(美国材料实验协会);检验标准与误差为3oz/yr2(+/-5%);检验机构为TMX3,其测试结果为2.9oz/yr2,测试结论为P,即“通过”。

E.经纱纱支(Warp Count):检验方法为ASTM D1059或D1907;检验标准及误差为40(+/-5%);检验机构为TMX3,其检验结果为45。

F.纬纱纱支(Weft Count):检验方法为ASTM D1059或 D1907;检验标准及误差为40(+/-5%);检验机构为TMX3,检验结果为42。

G.经向纱线密度(EPI):检验方法为ASTM D3887;检验标准及误差为100(+/-5%);检验机构为TMX3,检验结果为105。

H.纬向纱线密度(PPI):检验方法为ASTM D3887;检验标准及误差为70(+/-5%);检验机构为TMX3,检验结果为68。

I.顶破强力(Burst Strength):检验方法为ASTM D3787,检验机构为TMX3,检验结果为84。

J.可燃性(Flammability):检验方法为ASTM 1230;检验标准或误差为1级(Class 1);检验机构为TMX3,检验结果为1级(Class 1),测试结论为P,即“通过”。

K.纤维成分(Fiber Content):检验方法为AATCC 20A;检验标准及误差为混纺+/-3%、100%纯棉0%误差;检验机构为TMX3,检验结果为100%棉。

L.起球(Pilling):检验方法AATCC 150;检验标准或误差5-HL最低4级(Min4);检验机构为TMX3,检验结果为5级。

M.幅宽(Width):57英寸。

N.洗水后幅宽(Washed Width):TMX3检验结果为55.25英寸(in),回缩3.1%。

O.干摩擦色牢度(Color Fastness to Crocking-dry):检验方法为AATCC 8;检验标准4级;检验机构为TMX3,检验结果是4级,测试结论为P,即“通过”。

P.湿摩擦色牢度(Color Fastness to Crocking-wet):检验方法为AATCC 8;检验标准3级,检验机构为TMX3,检验结果为2级,测试结论为F,即“没通过”。

Q.漂洗色牢度(Color Fastness to Bleach):检验方法为AATCC 3;检验标准或误差4级;

R.无氯漂洗色牢度(Color Fastness to Non-chlorine Bleach):检验方法为AATCC 172;检验标准或误差4级;检验结果4~5级,测试结论为P,即“通过”。

S.水洗色牢度(Colour Fastness to Laundering):检验方法为AATCC 61—1985 IIA;检验标准:褪色 4级,沾色3级;检验机构为TMX3,检验结果为4~5级,检验结论为P,即“通过”。

T.甲醛(Formaldehyde):检验标准或误差,0~16岁<75mg/kg,成人t<150mg/kg。

U.总碱(Total Alkalinity):检验方法为AATCC 144;检验标准或误差,Mas 0.006%。

V.pH:检验方法为GB/T 7573—2006;检验标准或误差4~7.5;检验机构为TMX3,检验结果为9.46,此项目没有通过检验。

TMX3检验总结论:pH值没有通过中国国家标准;湿摩擦色牢度没有通过检验。

2.价格

价格是产品交易的先决条件,价格的合理性是决定交易是否成功的重要影响因素。因此,对价格的审定应从订单所列价格的含义几个方面进行:

第一,价格是否包括其他费用(如运输、包装、保险等费用)以及所对应的其他条件(如数量、付款方式、交货地点、验货方式等)。

第二,特别要注意该价格所对应的质量标准,有时低的价格同时意味着低的质量标准,每一种质量标准下的产品成本是不同的。如果合同中的价格不能覆盖原料供应厂商的生产成本,即使合同的价格对买方再理想也是没用的,因为合同法的基本精神是公平合理,所谓公平合理包含了保证卖方不能按低于成本价进行销售的含义,如果买方希望用低于卖方成本的价格买到更高质量的产品,强迫卖方执行亏本合同,会造成事实上的合同欺诈行为,这种合同法律将不予保护。所以,在实际工作中,我们常常见到,一方面买方抱怨产品的质量与期望差距甚远,另一方面卖方回应说一分价钱一分货。

3.数量

数量是一个对交易成本价格影响非常大的问题。我们都知道在一定限度内,生产量越大生产成本越低,一个价格对应一个成本,一个成本又对应一个生产量。如果订单量太小,有可能会使价格低于成本。企业一般有一个订货数量同价格的对应报价单,在签采购合同时一定要注明该价格对应的起订量。

要注意影响起订量的因素有:

第一,单一品种或单一颜色(花型)的订货数量是否达到起订生产量。因为生产设备(染色机、印花机)有最小单机生产量的限制,当所生产加工的产品数量低于此限量时,设备将无法正常运转。因此订单中所有产品的数量不可低于单机最小生产量,否则会影响整份订单的生产进度。

第二,印染企业通常都装备有小容量的染色设备,主要用于打样或进行小批量生产。但这类设备的装备数量较少,如果订单中的 品种、颜色、花样较多而订量较少时,会严重影响生产效率和交货时间。因此要注意生产排期,应预先与供应商充分沟通,争取充裕的生产时间,以免造成因推迟交货招致的损失。

第三,通常生产印花产品时,无论数量多少,都有一定的制版费用,即所谓的网版费。如果订单中某一花型的生产加工数量太少,不足以分摊网版费用时,势必会造成生产成本的上升,进而影响价格的上升。对这种特殊情况,事先应与供应商充分沟通商讨,达成明确的协议。

4.原料交货期

交货期是订单完成并交付的最后期限,如果不能按期交货,会带来严重的后果,使企业遭受经济损失。因此,应注意以下几点:

第一,交货期限要合理,在充分考虑供应商的生产能力和生产排期的基础上确定交货期。

第二,大宗订单采用分期交付的方式,不必等到所有原料来齐再开始生产,如果在要求的时间内无法完成订单,应及时与客户沟通,争取更多的时间。

第三,印染生产有一个打样批色的过程。在供应商生产加工之前,往往需要多次批小样,这一过程需要一定的时间,因此在订单中应作出明确的规定,如打样批复时间和生产加工时间,以避免因打样批复时间过长而影响生产加工时间,使交货推迟而引致不必要的损失。对于品牌产品,原料的质量是品牌企业自己控制,所以,可以不必等接单后再打样批色,品牌企业完全可以在大货采购合同签订之前,与供应商预签采购合同,采购数量待接单截止期后再定。这样,可以与供应商提前完成打样批色的产前准备工作。但如果到时没有订单下给供应商则要赔偿供应商的费用。

第四,对于特殊产品(包括特殊织物结构、特殊的印染工艺、特殊的织物成分等)需要一定的时间进行开发、试制,尤其是某些特殊原料的坯布品种需要专门订制或者某些特殊功能性面料所需的整理助剂需要订购,有可能需要花费一定的时间。因此,对于特殊产品的生产加工,一定要慎重对待,要考虑到一旦没有订单给供应商,可能要赔偿供应商的费用。

5.其他条款

交货地点要明确,地址、联系方式等资料通常是附在附件中的。对于大宗订单的分期、分批交货方式,每一批次的交货时间、批号、数量、地点等应有详细的说明。

应明确规定结算的时间、币种和方式。对于外销订单采用外币结算时,应明确说明结算币种,并要充分考虑汇率的问题,以避免因汇率的波动而产生价格的偏差。

违约责任是规定双方因不能正常履约而所应担负的责任。应具体说明和界定双方的责任,避免以后的纠纷。

运输包装条款,应具体说明运输包装的方式,以保证产品的安全。包装方式尤其重要,既要方便搬运和装卸,又可起到保护产品的作用。