风险偏好是如何影响股价的?

如果只看直接原因,股价为什么会下跌呢?

很多人觉得,下跌就是卖股票的人比买股票的人多,这显然不准确,不管涨还是跌,交易永远是买卖数量和金额相等。

真正的原因在于风险偏好。

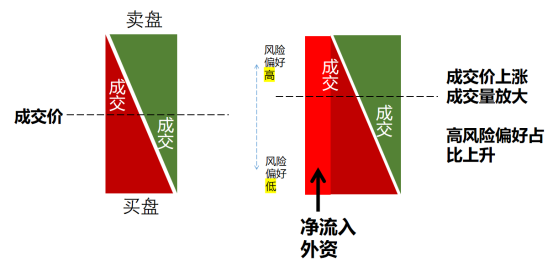

如果你非常想卖一只股票,那么你肯定是对着买一价格卖,如下图,那你的卖出就会把现价打低1分钱,如果你的资金量太大,买一的735手挂单数量不够,你就要不停地对着买二、买三一路向下卖,股价就会持续下跌。

那到底是谁排队在买一、买二、买三上挂单呢?既然挂单,心态自然是“买到就是捡便宜,买不到也没什么好遗憾的”,或者有严格的买入价格约束,这一类买入资金并不会提升股价。

所以,股票下跌的直接原因就是,持续有资金低于现价卖出,同时很少有投资者愿意高于现价买入,这个变化就是“风险偏好下降”。

风险偏好下降是下跌的直接原因,直接决定了你是主动盘还是被动盘、挂单价格排名、交易频次,等等,其他都是间接原因。

而且,“风险偏好下降”只代表卖出意愿强,不代表有利空,如果大资金急需回笼资金,大量低价抛售,引发跟风盘,就会出现毫无利空的单日暴跌。

“风险偏好”属于投资行为学研究的范畴,之所以暂时抛弃价值投资的常见分析方法,从这个角度重新理解股价涨跌,因为它与A股大盘底部、顶部的特征有直接的关系。

但在深度分析风险偏好之前,我猜很多读者还有一个重要的疑问:资金流入和流出也可以让股市上涨或下跌,它们对市场的影响,与风险偏好比,哪一个更大呢?

风险偏好的竞争

资金的流入和流出导致市场涨跌,这种说法非常符合直觉,但光这么理解是不够的。

由于大部分投资者都有资金账户和股票账户,很多时候都是这两个账户的内部流动,这让整个股票市场的资金流入流出路径变得非常复杂,所以我用一类没有资金账户的特殊投资者“外资”来举例。

通过沪(深)港通进入A股的北向资金,在国内没有资金账户,买入时对A股就是资金的纯流入,卖出是纯流出,净买入就等于纯粹的新增资金。

前面我们说的“买卖相等”,不代表“等待买入和卖出”的竞买竞卖资金也相等,当市场多了一批外资买盘后,等于增加了“竞买方”,而卖盘没有增加,买卖对等原则,意味着报价排名最后(即风险偏好最低)的竞买盘将无法成交。

所以资金净流入不是直接推升股价,而是让其中高风险偏好的资金,通过竞价排名的成交机制,把原本低风险偏好的买盘挤掉,从而推动股价上涨。

我称之为不同风险偏好资金的“置换效应”。

从上图可以发现,有增量资金进入的上涨,一定会放量,因为增量资金把卖方高风险偏好的资金也成交了;但如果纯粹是风险偏好变化(比如市场高位持续出利好),则不一定会放量。

外资净卖出造成的下跌过程则刚好相反,竞卖盘增加的量超过竞买盘,竞卖盘之间竞争风险偏好,其中风险偏好更低的卖盘愿意接受更低的价格,导致股价下跌。

事实上,不光是外资,任何场外资金的净流入流出,都是通过改变买入或卖方的风险偏好来推升股价。

理解了资金净流入流出这种特殊情况后,可以进一步理解一下没有增量资金的情况下,股价是如何涨上去的。

上涨行情的两个阶段

前面说过,上涨就是主动性买盘对着被动的卖盘挂单成交。所以,主动性买盘是高风险偏好的投资者,心态急于成交,而被动的卖盘是低风险偏好的投资者,心态比较佛系。

这种筹码交换导致在上涨的过程,该股票持有者的总体风险偏好提高了,所以我们就可以从“筹码结构”的角度,给股票上涨再下一个定义——

所谓股票上涨,是持股者中的低风险偏好者逐步被置换成高风险偏好者的过程。

前面说过的北向资金的净流入,它对A股的影响往往分为两个阶段:

1、单日大幅净流入(超过100亿)的当天,体现的是“内外资的置换效应”,外资偏好的沪深300、白酒白马,等等板块风险偏好上升,股价上涨,而内资偏好的其他板块,因为风险偏好下降而下跌。

2、外资持续几天的流入,导致市场整体风险偏好的上升,体现的是“高低风险偏好资金的置换效应”,大部分板块都出现高风险偏好资金置换低风险偏好资金,大部分板块都在上涨。

不光是外资,任何大规模持续新增资金,都会体现出这两个阶段的特征:从结构性上涨,到整体上涨。

随着股票的持续上涨,持股者中的高风险偏好者的比例越来越高,高风险偏好者有哪些行为特征呢?

两类高风险偏好资金

一个人的风险偏好高,是指愿意承担更大的风险去追求高收益,抛开性格、知识结构等等差异性的因素不谈,往往与其投资方法有关。

高收益要么来源于高胜率,要么来源于高赔率,所以高风险偏好的投资者也分为两类:

第一类基于高胜率,往往是市场特别好的时候,买什么都涨,或者是擅长短线的高手,在成交量比较活跃时,出手的胜率也特别高;

第二类基于高赔率,与市场氛围无关,寻找的是长期空间比较大的品种,愿意付出时间的不确定性、过程中的高波动,来获得长期的高收益。

当股票或指数刚刚从底部上涨时,这两类高风险偏好的投资者都有,但随着股价的进一步上涨,第二类追求高赔率型的占比逐渐减少,因为赔率与未来股价空间有关,越涨赔率越低,不再符合第二类投资者的要求。

而第一类投资者,上涨趋势中短期胜率也越高,自然占比越来越大。他们最喜欢高换手率的市场环境,喜欢不断切换轮流的板块效应,喜欢在同一板块内不断挖掘黑马。

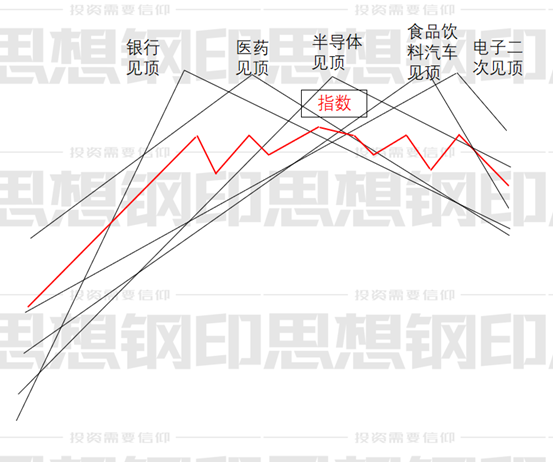

当市场涨到只剩下第一类高风险偏好投资者,市场会形成两种相互制约的现象:

吸引流动性:短线高胜率吸引大量场外资金加入,支持场内流动性

消耗流动性:高换手率对资金的消耗非常严重,要求更高的流动性

结果分为三种:

1、指数的持续上涨是吸引流动性大于消耗流动性;

2、当这两种资金运动达成平衡时,板块轮流见顶,指数高位震荡的格局,就是形态学中常见的双重顶,头肩顶,多重顶——所以形态只是表象,风险偏好引导下的资金运动才是见顶的原因(可以参考公众号文章《一个简单的统计现象,包含着股市见顶的大规律》);

3、当宏观面由于某些原因(比如央行收紧流动性),流动性不足以支持换手率(即风险偏好)时,指数就用下跌来降低换手率(即风险偏好)的要求。

我们再来看一看下跌时的市场特征。

为什么缩量是大盘见底的前提

净流出则相反,实际上是低风险偏好的资金置换高风险偏好的资金,导致整个市场风险偏好的降低。

所以,想要理解见底信号,也需要理解低风险偏好资金的特点,它们也可分为两类:

第一类是喜欢做超跌反弹策略、高抛低吸的资金、以及类T0策略的量化资金

这一类资金盈利的方法是均值回归,抄底,最常见的手法是小资金的低位挂单、大资金在急跌后底部主动性买入,后者看似是主动性买盘,但从手法上看,与低价挂单更类似。

第二类是价值投资者的逢低买入

这一类资金很好理解,价值投资最常见的做法是下跌到合理估值以下有安全边际的价格时,逐步加仓。

这两类资金虽然都是逢低买入,但获利的方法不一样,前者短线高抛低吸,买入带血的割肉筹码,再卖给追涨的人,所以同样依赖一定的换手率,下跌初期较活跃,但跌到了一定程度后,成交量总是趋于萎缩,导致这一部分资金找不到机会,只能逐渐休息。

而后一类资金,买入的是公司基本面,只关注价格本身,而不关注价格的趋势,加上持有时间较长,就算是大资金,也可以在换手率很低的公司上,慢慢低吸。

下跌初期,第一类资金占比高,下跌到量缩的阶段,第二类资金占比高——大盘如此,板块如此,个股也是如此。

所以在判断大盘底部时,总是把量缩作为见底指标之一,因为大盘的基本面变化不像板块和个股那么快,量缩意味着筹码正逐步从趋势交易者转移到价值投资者手中,价值投资者持股占比越高,大盘见底的概率也越高。

当然,量缩也不是一次就有效的,这两个阶段也是循环出现,量缩一段时间后,出现小幅放量反弹,但因为导致下跌的宏观环境不变,一段时期后又重回下跌量缩的新一轮下跌。

不管股价跌到什么程度,一定是掌握在什么人的手里,当他决定继续卖给风险偏好更偏低的投资者时,股价还会继续下跌,直到持有这些股票的人决定不再卖出为止。

所以量缩也只是表象,真正的见底原因是高风险偏好资金占比达到最低点。

而且见底不代表能涨,前面说过了,上涨需要高风险偏好资金的重新介入。而高风险偏好提升,要么高胜率,要么高赔率,高胜率需要市场或板块本身重新活跃,宏观面的变化或行业产业趋势发生变化,高胜率需要企业的基本面发生比较大的变化,都不是一朝一夕能改变的事。我们看到的反复筑底形态,其实只是在等待导致“高胜率或高赔率”的基本面变化的因素,行情参与价值一般。

中美、A港股市的差异

风险偏好角度,也可以解释中美股市的差异,A股和港股的差异。

A股和美股都是流动性很好的市场,最大的不同在于做空机制。

美股在涨到一定程度后,就会出现低风险偏好的做空者,修正过高的涨幅,上涨的速率不会偏离基本面太多;在跌到一定程度后会出现高风险偏好的做空者,是一种典型的趋势交易,类似A股做上涨加速的资金,往往会导致股价迅速超跌,过程虽然痛苦,但能很快跌出一个绝好的长线投资者的介入机会。

正是这种高位低风险偏好做空资金和低位高风险偏好的做空资金,使得美股出现慢牛快熊的最适合散户长线投资的良性走势。

相反,A股只能赚做多的钱,上涨很容易加速,下跌时大量抄底资金又不容易让股价很快跌透,造成了A股快牛慢熊的格局。

有人说了,港股也有做空机制,为什么也没有美股的慢牛?

这是因为港股从2018年开始,一直是长线资金(主要是欧美的养老金和主权基金)流失的状态,前面分析过,长线资金通常都是低风险偏好资金,喜欢抄底,是市场稳定的核心力量,只要这一类资金处于长期净流失状态,又没有其他长线资金补充,市场永远不会见底,再低的市盈率都有可能。

同时,由于港股有一批优秀的内地龙头上市公司,导致高风险偏好的资金——主要是对冲基金,并没有减少,港股一旦外部环境变化,市场风险偏好就会急剧上升,又没有低风险偏好资金的抛盘减速,结果就是短暂的火山爆发式行情,把市场估值迅速拉回到正常水平——然后……,就没有然后了。

“无底巨熊+急速暴牛”,是这几年港股最大的特点,其背后还是低风险偏好长线资金的流失,不要觉得港股有优秀的上市公司就行了,不改变这种畸形资金风险偏好构成,港股就永远是一个对散户极不友好的市场。