环保行业ESG评级:160家公司披露率过半 排放物管理待提升

2月12日,贝壳财经·中诚信美丽中国ESG指数、贝壳财经·中诚信碳中和100指数第25期月报出炉。其中,新京报贝壳财经和中诚信共同发布了环保行业上市公司ESG评级结果。

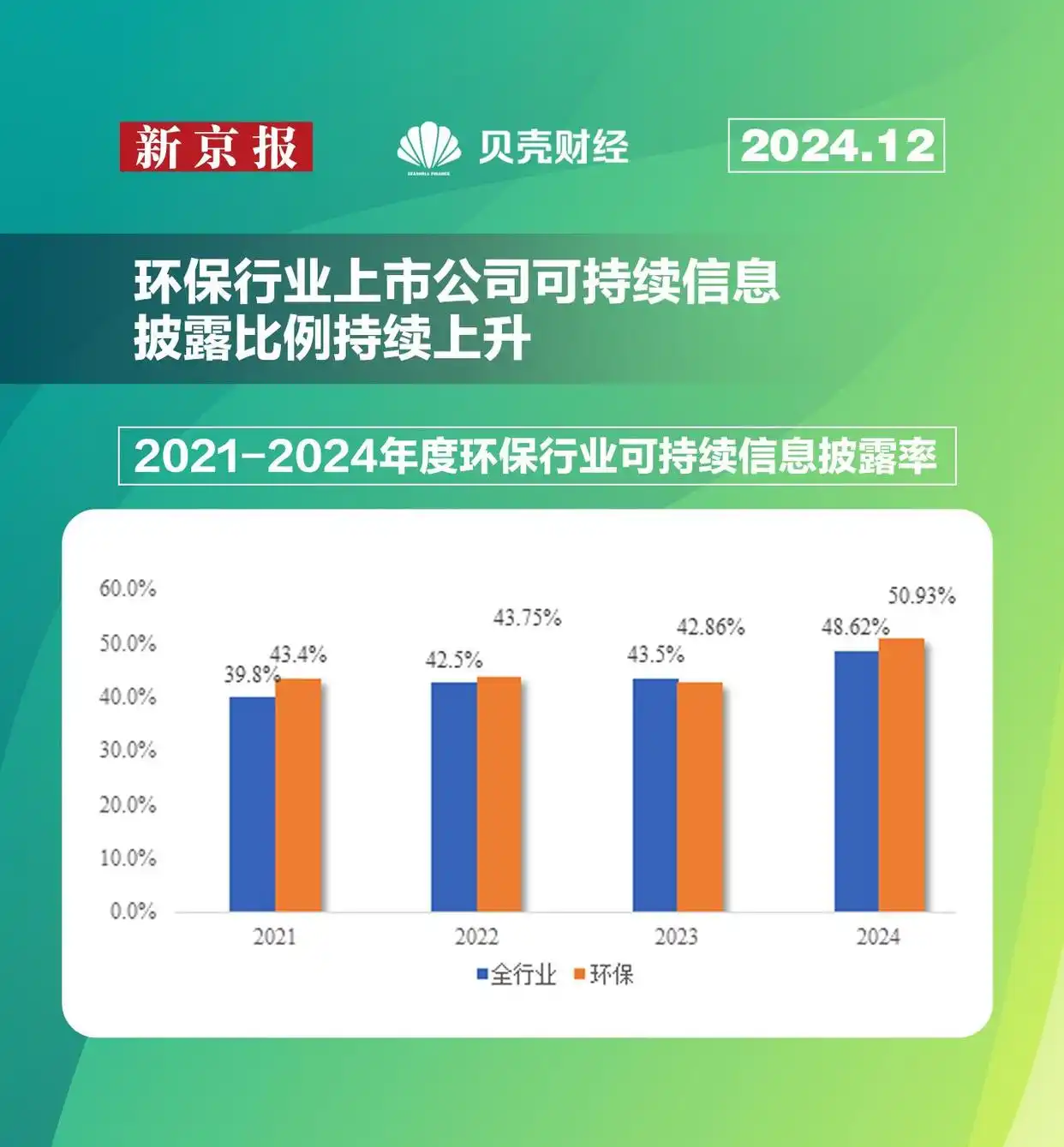

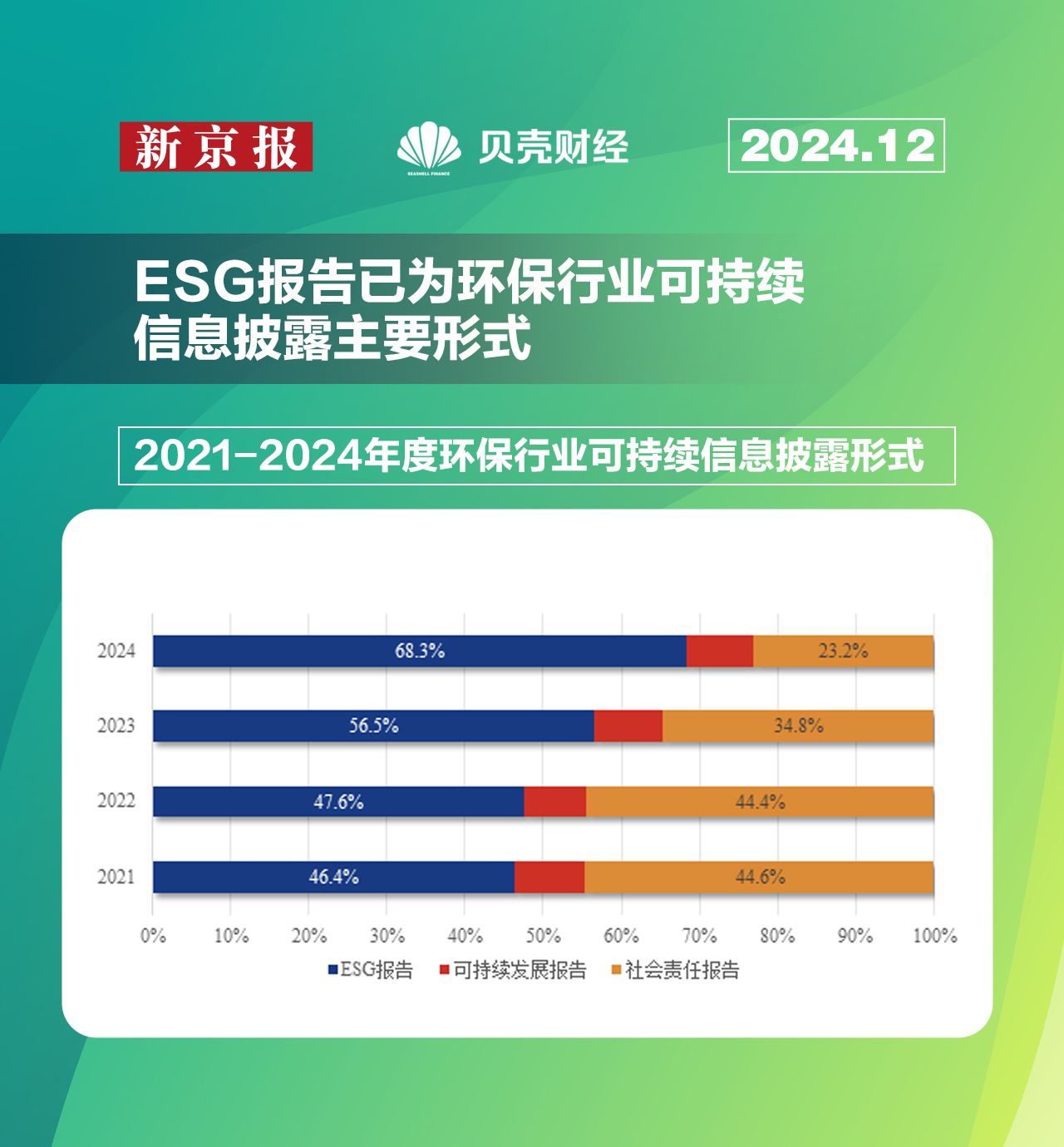

近四年,环保行业上市公司可持续信息披露比例持续上升,与全市场水平相近。根据中诚信绿金统计,环保行业可持续信息形式有ESG报告、社会责任报告、可持续发展报告,其中ESG报告为主要披露形式。2024年ESG报告(包含单独披露与年报披露)披露比例达到68.3%,单独对外披露ESG报告占比高达91.1%。

本次月报中,中诚信绿金对环保行业160家A股和中资股上市公司进行了ESG评级。结果显示,环保行业ESG评级整体相对较优,A级别及其以上占比26.3%。

中诚信绿金指出,环保行业是以保护和改善自然环境为主要目标,通过提供各种产品和服务来减少环境污染、促进资源可持续利用的产业。在生态文明建设与双碳大背景下,公开透明的可持续信息披露对于环保行业具有重要意义。

百家上市公司公开报告,披露率突破五成

环保行业具有高度的政策依赖性和技术驱动性。不断出台和完善的政策为环保行业的发展提供了有力保障,同时也对企业的合规性和创新能力提出了更高的要求。

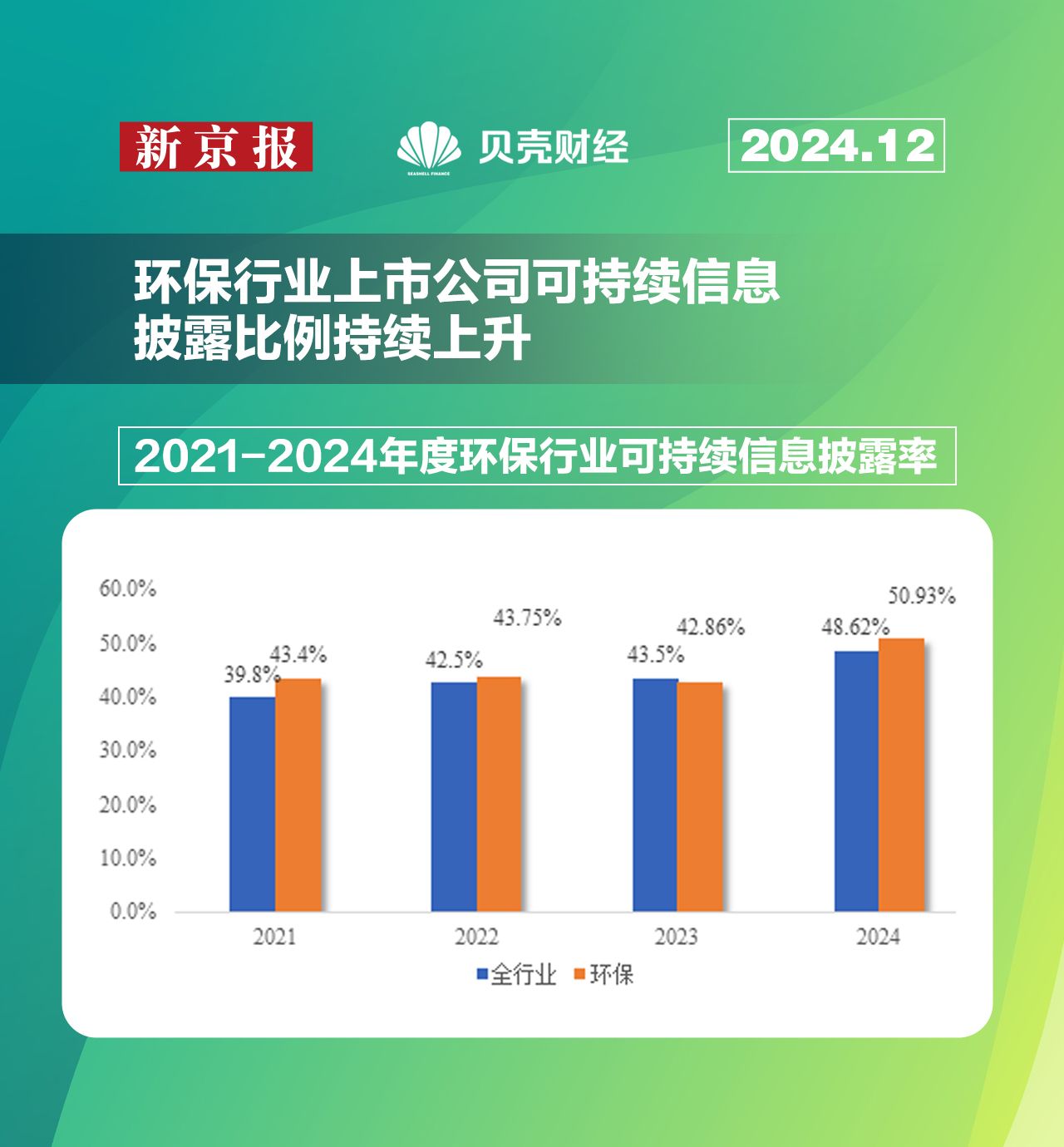

根据中诚信绿金统计,截至2024年6月30日,2024年度A股和中资港股上市公司共6500家,披露ESG相关报告的公司共3160家,披露比例为48.62%。环保行业A股和中资港股上市公司共160家,82家披露ESG相关报告,披露比例为50.93%。

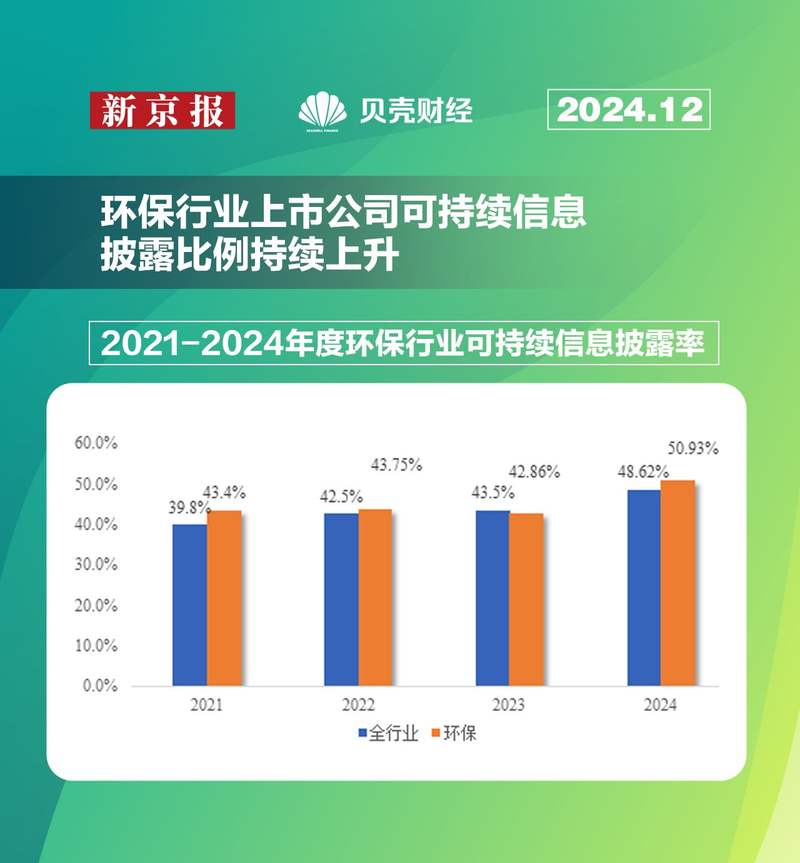

报告显示,近四年环保行业上市公司可持续信息披露比例持续上升,整体水平与市场平均水平相近。2021-2024年,环保行业可持续信息披露率分别为43.4%、43.75%、42.86%、50.93%,而全行业可持续信息披露率分别为39.8%、42.5%、43.5%、48.62%。

从报告类型来看,ESG报告已成为环保行业可持续信息披露主要形式。2024年ESG报告(包含单独披露与年报披露)披露比例达到68.3%,其中单独对外披露ESG报告占比高达91.1%。

贝壳财经记者注意到,环境治理二级行业上市公司可持续信息披露比例相对较优。据相关分类标准,环保行业可分为环保治理和环保设备两个二级行业。

截至2024年6月30日,环保治理和环保设备可持续信息披露比例分别为53.9%和39.4%。2021-2024年,环境治理二级行业可持续信息披露比例呈上升趋势,环保设备可持续信息披露比例虽没有明显的上升趋势,但在2024年皆高于前三年水平。

中诚信绿金统计显示,A股和中资港股环保行业上市公司中,2024年ESG表现前十名(排名不分先后)分别是首创环保、三峰环境、瀚蓝环境、创业环保、兴蓉环境、浙富控股、江南水务、伟明环保、上海环境、复洁环保。

ESG评级相对较优,环境维度得分拖后腿

此次月报中,中诚信绿金基于ESG公开披露信息,对160家A股和中资股上市公司进行了ESG评级。从评级结果上来看,环保行业ESG评级整体相对较优,行业整体ESG级别前三分别为BBB、BB及A级别,分别占比40.0%、32.5%、22.5%,A级别及其以上占比26.3%。

从不同维度来看,环保社会及治理维度表现良好,环境维度亟待提升。2023年环保行业环境维度级别前三分别为B、BB、C,合计占约78.8%;社会维度级别前三分别为BBB、A、BB,合计占比76.3%;治理维度级别前三分别为A、BBB、AA,占比约为90.7%。社会及治理维度整体表现略优于环境维度,环境维度整体偏低。

中诚信绿金通过对环境维度下各二级指标的分析发现,环保行业上市公司在排放物管理得分普遍偏低,危险废物管理、一般废物管理、大气污染物管理、水污染物管理指标得分皆低于40分。中诚信绿金指出,环保行业在生产过程中的排放物管理需要得到重视,同时未来应加大环境投入,增加环境知识培训,注重生态环境保护,实现绿色可持续发展。

社会维度下,环保行业上市公司的员工责任表现参差不齐,员工发展与沟通得分较高,多数公司能够拿到满分,员工培训、职业健康、薪酬福利得分处于中等水平,得分在48-66分、44-80分、32-69分之间;产品责任表现较好,产品质量与责任管理得分在50-100之间,半数以上得分大于93分。

中诚信绿金认为,环保行业在产品质量、员工发展上表现较好,未来应进一步关注劳工管理,同时公司也应重视安全生产,加强数据安全管理。

治理维度下,环保行业上市公司在高管行为、内控管理、治理结构与运行、经营行为等议题指标整体表现较为良好,尤其审计情况、风控与合规管理、监事会治理得分整体较高,多集中在90分以上。整体来看,环保行业上市公司的信息披露水平有待加强,未来仍需积极推动技术创新发展,以提高行业的竞争力。

2022年8月,新京报贝壳财经与中诚信绿金在“新京报贝壳财经夏季峰会”上联合发布了“2022京津冀ESG评级百强榜单”,旨在挖掘京津冀地区ESG发展的标杆企业,对京津冀地区可持续发展发挥引领示范作用。新京报贝壳财经与中诚信绿金将持续关注不同地区、不同行业上市公司ESG表现和双碳发展情况。