人民币储备权重仅2%,为何预测未来3到5年仅升至3%-5%

2%。这是2025年人民币在全球官方外汇储备中的占比。

16.6%。这是中国GDP占全球的比重。

一个全球第二大经济体,货币地位只有经济实力的八分之一。8倍的错配,就是未来3到5年人民币储备权重攀升的全部势能。这个势能最终会转化成多少?答案是3%到5%。

美元跌掉15个百分点,空出的位子谁来坐

2001年,美元在全球外汇储备中的占比是72%。到了2025年第四季度,这个数字变成了56.77%,创下历史新低。24年跌去15个百分点,平均每年跌掉0.6个点。

腾出的空间去哪了?黄金。2025年二季度,黄金在全球外汇储备中的占比已达24%,超过欧元成为第二大储备资产。美元信用出现裂痕,但黄金吃下了大头。下一个问题:剩下的空间,人民币能吃下多少?

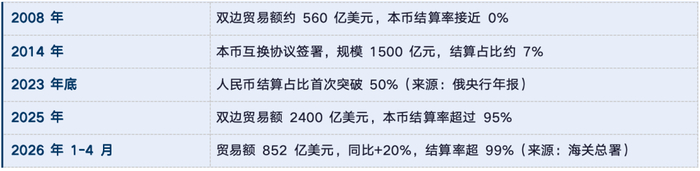

贸易结算飙到30%,管道已经铺好

储备货币不是买出来的,是结算出来的。2019年,货物贸易人民币结算占比是13%,2025年飙升至30%。这意味着中国每进出口10块钱货物,就有3块钱直接用人民币结算。

再看几个极端样本:

结算需要管道。CIPS系统单日交易额已突破1.22万亿元,覆盖191个国家和地区。结算流量上去了,储备需求自然跟上。但流量一定能变成存量吗?

27比1的悬殊比例,人民币来了又走

这里藏着一个关键的刹车数据:27:1。

这是2025年跨境人民币结算与境外人民币资产的比例。相比之下,美元的这一比例仅为5:1。这意味着什么?人民币在境外”来了就走”,大量跨境支付流量并没有沉淀为境外人民币资产。

境外债券存量仅1.2万亿。根本原因在于资本账户管制。中国选择了汇率稳定与独立货币政策,就必须对资本流动设限。钱进来了,买不到足够多的人民币金融产品,只能换回其他货币。这个27:1的流量存量比,直接锁死了人民币储备占比的短期上限。

3%到5%,年均增速翻倍的极限推演

过去5年,人民币储备占比从1.96%提升到2%-2.4%,年均增速约0.18个百分点。未来3到5年要冲到3%-5%,意味着年均增速需要翻倍到0.3至0.5个百分点。

这有可能吗?贸易结算30%的基数、CIPS系统的扩容、以及中东产油国实质性转向,提供了翻倍的动力。但27:1的存量短板和资本账户的节奏,让5%成为一个极难突破的关口。

3%到5%,不是一个拍脑袋的数字,而是贸易推力与金融阻力对冲后的量化均衡点。