互联网券商牌桌遇黑马 “三剑客”变阵“四强”赛

随着2025年年报的陆续披露,互联网券商“四强”:东方财富、同花顺、大智慧、指南针的最新“战绩”悉数亮相。

行情火热之下,四家公司均实现营收正增长,但盈利能力的差距仍在拉大。“四强”同台,却已身处不同的发展象限。

一家“霸主级”领跑:东方财富以120.85亿元的归母净利润规模遥遥领先,相当于日均吸金超3310万元。一家“高利润”疾行:同花顺以75.79%的利润增速跑出加速度,轻资产模式下实现净利润32.05亿元。

一家“黑马式”突围:指南针净利润同比激增118.74%,增速位居四家之首,证券业务放量助力其实现从软件公司向互联网券商的关键一跃。而昔日“三剑客”之一的大智慧,则仍在盈亏线附近挣扎,全年亏损0.44亿元,但亏损已收窄近八成,正努力走出困境。

业绩分化之下,四家公司生意逻辑亦有别。“券商化”与“平台化”较量,“追赶者”先后入场,互联网券商战局正酣。

而随着AI成为行业竞争的新变量,谁能率先拿下下一个“胜负手”,也成为市场关注的焦点。

业绩透视:东财领跑,指南针突围

2025年,A股市场量价齐升,一面是上证指数创下十年新高,一面是两市日均成交额突破1.7万亿元,同比增长高达62%。行情火热下,投资者入市热情高涨,全年A股新开户数达2744万户。

市场活跃度的提升直接转化为对交易工具、行情资讯等服务的旺盛需求,带动了互联网券商们业绩的显著增长。

聚焦东方财富、同花顺、大智慧、指南针这互联网券商“四强”在2025年的表现,从整体业绩来看,四家公司均抓住了市场机遇,实现营收正增长,但在盈利能力上却存在显著分化。

具体来看,东方财富凭借规模优势稳坐头把交椅;同花顺以轻资产模式展现出强大的利润弹性;指南针则凭借证券业务的整合突破,跑出了营收与净利的双料“加速度”;而大智慧虽在减亏上有所进展,但仍难以避免与前三者的差距被进一步加大。

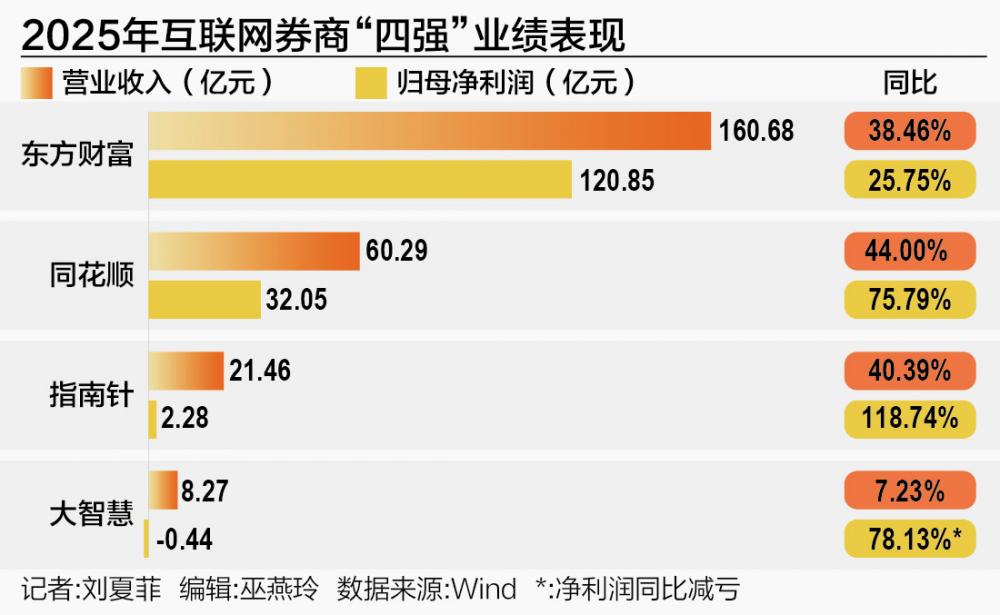

营业收入方面,四家公司的体量呈现显著分层。东方财富以160.68亿元的全年营收稳居首位,这一数字是同花顺(60.29亿元)的2.6倍、指南针(21.46亿元)的7.5倍,更是大智慧(8.27亿元)的19倍有余。

从营收增速来看,同花顺以44%的增速领跑;指南针以40.39%的增速紧随其后;东方财富的增速略低于前两者,但在百亿营收体量下仍然实现了38.46%的增长;而大智慧则仅录得7.23%的增长,与其他三家公司的差距持续拉大。

营收普增之下,四家公司的盈利表现则各有看点。

东方财富以120.85亿元的归母净利润遥遥领先,这一数字超过了其他三家净利润总和的3倍,同比增长25.75%,规模优势强大。同花顺则跑出了“小而美”的典型特征,归母净利润规模为32.05亿元,但75.79%的同比增速远超其营收增速,轻资产模式的利润弹性充分释放。指南针的表现亦可圈可点,全年实现归母净利润2.28亿元,同比激增118.74%,成为四家中利润增速最快的公司。

相比之下,大智慧仍在盈亏线附近挣扎,全年亏损0.44亿元,但亏损幅度已较上年同期大幅收窄78.13%,减亏成效显著。

从日均盈利能力来看或许更为直观。四家互联网券商2025年合计实现净利润154.74亿元,相当于每天盈利约4239万元。其中,东方财富、同花顺和指南针分别日均吸金约3310万元、878万元、62万元,大智慧则日均亏损约12万元。

头部对决:“券商化”与“平台化”的路径分野

规模和增长分化的业绩表现之下,营收结构的不同反映了四家公司在生意逻辑上的底层差异。

在东方财富和同花顺这两家行业“巨头”上,这种差异体现得最为明显。同样从金融信息服务平台起家,两家公司如今已走出“券商化”和“平台化”两条各具特色的路径。

手握证券全牌照,东方财富的生意模式带有鲜明的券商属性。2025年,其证券服务业务贡献收入125.35亿元,占总营收的78.02%。这意味着,公司每赚100元,就有78元来自证券业务。从这个角度来看,它本质上更接近一家以互联网为渠道的券商。

拆解来看,经纪业务是其绝对的“顶梁柱”。2025年东方财富实现证券经纪业务净收入77.24亿元,同比增长50.30%;两融利息等利息净收入34.35亿元,同比增长44.27%。这两项与市场成交量高度相关的业务,构成了牛市之下东方财富营收的“压舱石”。

基金代销是东方财富的第二大业务。值得关注的是,基金销售费率下调背景下,这门生意的“含金量”短期内正面临削弱。2025年东方财富金融电子商务服务(基金代销)实现收入31.82亿元,占总营收的19.80%,同比增长11.99%,但明显落后于同期38.51%的基金销售额增速。同时,基金代销渠道的竞争也在加剧。据东吴证券非银分析师孙婷测算,东方财富旗下天天基金的权益保有量市占率在2025年下半年出现下滑,而同期蚂蚁基金及招商银行的市占率则在上升。

相较之下,其金融数据服务业务虽然体量尚小,但增速可观。2025年东方财富金融数据服务实现收入2.40亿元,营收占比不到1.50%,却实现了25.18%的增长。该项业务主要以Choice数据等智能金融数据终端的数据为载体,向机构及个人用户提供数据服务。

与东方财富的“券商化”路径不同,作为头号“流量大厂”的同花顺,“平台化”的属性更为突出,呈现出典型的轻资产、高毛利特征。

广告及互联网推广服务是同花顺的第一大收入来源。2025年,该业务实现收入34.62亿元,同比增长70.98%,占总营收的57.43%,毛利率高达96.09%。

而增值电信业务和软件销售板块则分别实现收入19.51亿元、3.99亿元,分别跑出20.71%和12.12%的增速,毛利率均突破85%,也形成了稳定的盈利支撑。这两项业务与东方财富的“金融数据服务”较为类似,收入主要包括销售Level-2行情等付费工具、iFind等金融资讯终端等。

“高毛利”的背后,是同花顺“靠技术吃饭、靠流量变现”的生意逻辑。2025年,同花顺APP平均月活达3549.91万,稳居证券类APP首位,与位居第二、第三的东方财富(1742.77万)、大智慧(1209.55万)拉开了量级差距。庞大的用户基础,让金融机构愿意为获取用户关注而向同花顺支付推广费用;而要让用户留得住、用得久,则离不开平台持续打造技术的“护城河”。

“追赶者”之争:谁是“下一个东方财富”?

如果说东方财富和同花顺分别代表了“券商化”和“平台化”两条路径的分野,那么在“券商化”这条路上,指南针和大智慧也正以追赶者的姿态先后入场。不过,前者已经踩下油门,后者则还在等待“绿灯”。

继2022年收购麦高证券后,2025年指南针又完成了对先锋基金的收购,金融生态进一步完善。从收入结构来看,目前指南针的业务仍是“七分软件、三分证券”。但随着麦高证券持续展业,它从一家软件公司到互联网券商的转型正步入快车道。

“软件”仍是公司业绩的基本盘。2025年指南针金融信息服务业务(原软件销售)全年实现收入15.09亿元,同比增长27.50%,占总营收约70.32%。该项业务保持87.22%的高毛利率,既是营收的支柱,也是其他业务流量的重要来源。

证券服务则是指南针增速最快的业务板块。2025年指南针证券服务收入6.07亿元,同比大增91.19%,占总营收的28.27%。聚焦子公司麦高证券,全年营收7.57亿元,同比增长55.61%。截至2025年末,麦高证券客户托管资产(代理买卖证券款)规模突破百亿,达到101.15亿元,较上年末增长52.72%,客户资产规模正在快速积累。

与指南针的“潇洒转身”不同,昔日位列“互联网券商三剑客”的大智慧,如今仍在商业模式的摸索与修复中。

从收入结构看,大智慧的核心业务仍是金融资讯及数据PC终端服务系统,2025年实现收入4.22亿元,营收占比过半,同比增长7.71%,毛利率为59.86%。

最赚钱的业务是广告及互联网业务推广服务,全年收入1.22亿元,同比增长14.7%,毛利率高达98.97%,但营收占比不到15%。

增长最快的是移动端业务,2025年金融资讯及数据移动终端服务系统收入3541.51万元,同比增长38.57%,但规模尚小,不足以拉动整体增长。

实际上,大智慧亏损收窄的背后,更多是“节流”而非“开源”。2025年,公司其间费用同比下降8.55%,降本增效成效较为明显,但收入增速仍不足以完全覆盖成本。

增长乏力之下,市场寄希望于湘财股份对大智慧的吸收合并,期待以此打通从资讯到交易的闭环,走上与东方财富、指南针相似的道路。不过,二者的“联姻”可谓“命运多舛”,就在今年3月,因申请文件中的估值数据过有效期,这场交易被中止,等待数据更新提交后再重启。

此外,即便合并完成,大智慧也将和指南针面临一个共同的问题:东方财富转型时,其流量入口已相当成熟;而大智慧和指南针目前的流量基础和变现能力,与东方财富仍存在不小的差距。因此,如何跑出自己的节奏,仍是“追赶者”们的核心挑战。

AI竞速:求解“下一个胜负手”

尽管生意模式各有差异,但作为互联网券商,技术能力始终是共同底色。

从研发投入上看,东方财富、同花顺的投入规模比较接近,2025年研发投入均超过了10亿元,分别达10.67亿元、11.45亿元。不过,从研发费用率来看,同花顺的研发费用率为18.99%,远高于同期东方财富的6.64%,显示在费用支出上同花顺对于技术有更高的倾斜度。

指南针和大智慧的研发投入规模则在2亿元以下,分别为1.64亿元、1.85亿元。值得注意的是,指南针是四家中唯一一家研发费用还在增加的,同比增长1.17%,研发费用率为7.66%。奋力减亏中的大智慧,则将研发费用减少了16.20%,但研发费用率仍高达22.40%。

而从研发投入的用途上看,AI是当之无愧的“最大公约数”。AI浪潮之下,如何赋能投资研究与决策,是互联网券商们的必答题。不过,四家公司也有着不同的解题方式。

在技术上最舍得重金押注的同花顺,最早开启了“All in AI”的探索,近年来也不断加码相关布局。2025年,同花顺将“问财HithinkGPT”大模型升级为智能体,实现了从单一推理模型向自主规划推理智能体的进化。进入2026年,同花顺又推出“同策HiAlpha平台”,进一步支持“智能体炒股”。

记者还注意到,同花顺近期开放的招聘岗位中,出现了“机器人机械设计工程师”“算法工程师—具身智能方向”等岗位,岗位职责中写明“与机械、感知、AI等团队紧密协作,参与机器人整机性能优化与产品化落地,推动算法在实际场景中的高效部署”。尽管目前同花顺尚未有机器人相关产品推出,但招聘动态里或也能窥见其“再进一步”的探索姿态。

东方财富的AI战略则紧密围绕其“资讯—社区—交易—理财”生态闭环展开,在AI产品研发及落地上更注重与主营业务场景的深度融合。2025年,东方财富正式面向所有用户开放“妙想”大模型,同时赋能自身业务,如在C端嵌入东方财富网、天天基金等平台提供智能投顾等功能;在B端推出“妙想投研助理”服务机构投研需求。

在回答投资者有关“妙想AI投入影响”的提问时,东方财富表示,妙想AI能力全面融入赋能公司各产品各业务条线,快速构建和完善智能化互联网财富管理生态体系,向整个东方财富生态输入妙想AI能力,不断完善互联网财富管理生态建设。

相比起两大“巨头”的“财大气粗”,指南针与大智慧目前的AI布局还是以“小切口”突围为主,更多是将AI作为提升现有产品功能与运营效率的辅助手段,而在生态级产品的研发上则还在探索。

2025年,大智慧上线AI量化策略功能“慧问”,启明星AI投研系统也在持续更新中。指南针则上线了支持智能投研的“智能客服系统”。

互联网券商争霸,AI正成为下一轮竞争的核心变量,日渐成为行业共识。

共识之下,业内人士指出,这场竞赛的胜负,不仅取决于技术投入的多寡,更取决于AI能否与各家的生意逻辑形成共振。谁能率先将AI能力转化为实实在在的用户黏性和收入增长,谁就能在下一个周期中占据主动。