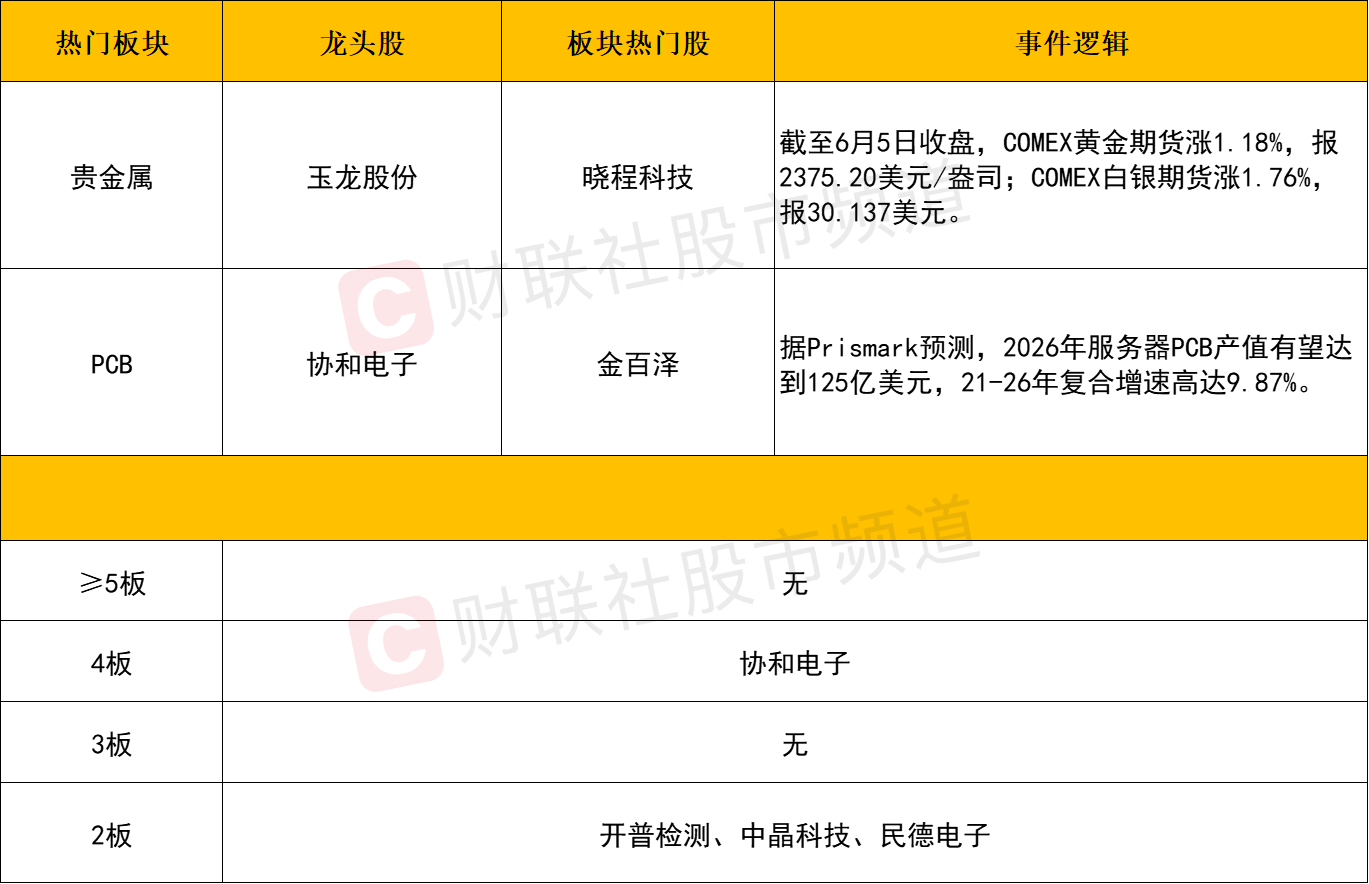

启动多元发展“强引擎”,发电板块成为西山煤电转型发展新支撑

在煤炭市场面临严峻挑战的当下,在西山煤电,一场以发电板块为核心的“破局之战”早已打响。从火电运营的精细调控到瓦斯发电的管理革新,从产业链的协同联动到碳资产的价值挖掘,西山煤电正以一系列“精准滴灌”式的经营管控举措,在煤市寒冬中点燃“电擎”,为企业高质量发展注入动力。

在电价波动中“掘金”

“现在每度电的生产都像在算一笔精细账——什么时候多发电,用什么煤发电,都得跟着市场走。”西山煤电发电事业部电力运营中心的调度大屏前,工作人员正根据实时跳动的电价数据调整机组运行参数。在电力市场电价频繁波动的当下,西山煤电创新构建的电价—煤耗—负荷联动机制,已然成为火电板块的“效益罗盘”。

这个机制的核心,是让每一度电都产生最大价值。在电价冲上高峰的时段,机组火力全开,把每一分电价红利都转化为实实在在的收益;遇上罕见的零电价时段,则主动降低负荷少发无效电。精准调控之下,1月至5月,西山煤电上网电价同比提高0.0142元/度,看似微小的涨幅,最终转化为2.3亿元的增利。

若说电价联动是开源的智慧,那技术与管理的双向发力,便是节流的“硬功夫”。在古交电厂,3、4号机组的通流改造工程正紧锣密鼓地推进。工人们穿梭在管道与设备之间,他们手中的扳手拧紧的不仅是螺栓,更是降本增效的“开关”——改造完成后,每度电的煤耗将降低16.3克,一年就能省下8.15万吨标煤。按当前标煤价格计算,这相当于每年“捡回”5297.5万元纯利润。

直管模式下的“成本减法”与“效率加法”

在低碳发电的赛道上,瓦斯发电的“逆袭”故事同样精彩。曾经,10座瓦斯电厂采用托管运营模式,中间环节的管理成本像一层隔温层,既影响效率又增加支出。西山煤电果断打破旧模式,将这些电厂划归发电事业部直接管理——这一“直管”动作,直接压缩中间管理费千万元。

管理模式的革新,带来的是看得见的变化:机组故障停机时间大幅缩短,运行稳定性显著提升。更令人惊喜的是集控改造后的“智慧升级”——远程智能监控系统让巡检模式从“驻厂值守”变为“动态巡视”,单厂人力成本降低30%。2025年,即便新增2座瓦斯发电厂,全员编制仍维持不变,“人少效高”成为现实。

成本管控的触角还在不断延伸。集中采购让材料配件成本下降10%,中小修费用压减15%,每一分支出都花在“刀刃上”。作为清洁能源项目,瓦斯发电还为企业赢得了越来越多的政府补贴:从2022年的835万元,到2023年至2024年平均1230万元,再到2025年预计1829万元,补贴金额的持续增长成为经营成效的“加分项”。

产业链上的“闭环效应”与全员动力

煤炭市场下行期,产业链的协同优势愈发凸显。在西山煤电,发电板块每年消化内部燃料煤超1000万吨——这个数字背后,是煤—电互保的良性循环:煤矿的仓储成本降低了,库存压力缓解了;电厂的燃料供应稳定了,采购成本可控了。上下游像齿轮一样精准咬合,共同抵御市场波动。

管控措施要落地,离不开机制的保障。在西山煤电,发电板块的经营分析已经形成“月总结、周复盘、日监测”的常态化机制,市场动态被精准捕捉,改进策略快速出台。更关键的是煤耗考核到岗、奖金挂钩节超的激励机制——成本指标细化到班组,每个岗位都清楚节支就是增收,成本管控从管理层的要求,真正变成了全员的自觉行动。

当传统能源企业面临转型压力,西山煤电用实践证明:精准高效的经营管控,就是抵御市场风浪的“硬支撑”;多元化发展的深入推进,就是高质量发展的“强引擎”,在这条路上,西山煤电的脚步正愈发坚定。记者 张秀丽