面对“低利率时代”的来临,过去那种“无脑存银行就能躺赚”的日子已经一去不复返了。对于普通投资者而言,这既是挑战,也是倒逼我们提升财商的契机。想要在低利率环境下守护好自己的钱袋子,建议从以下四个维度进行调整和布局:

调整心态:接受“低收益”新常态

首先要打破过去对高收益刚兑的幻想。在宏观经济增速放缓和银行息差收窄的大背景下,无风险利率的下行是全球性的长期趋势。

不要因为利率下降就盲目追求高风险的高收益产品(如不正规的P2P、高风险理财),那是本金亏损的开始。接受3%甚至更低的时代,保住本金安全是第一要务。

存款策略:化整为零,锁息为王

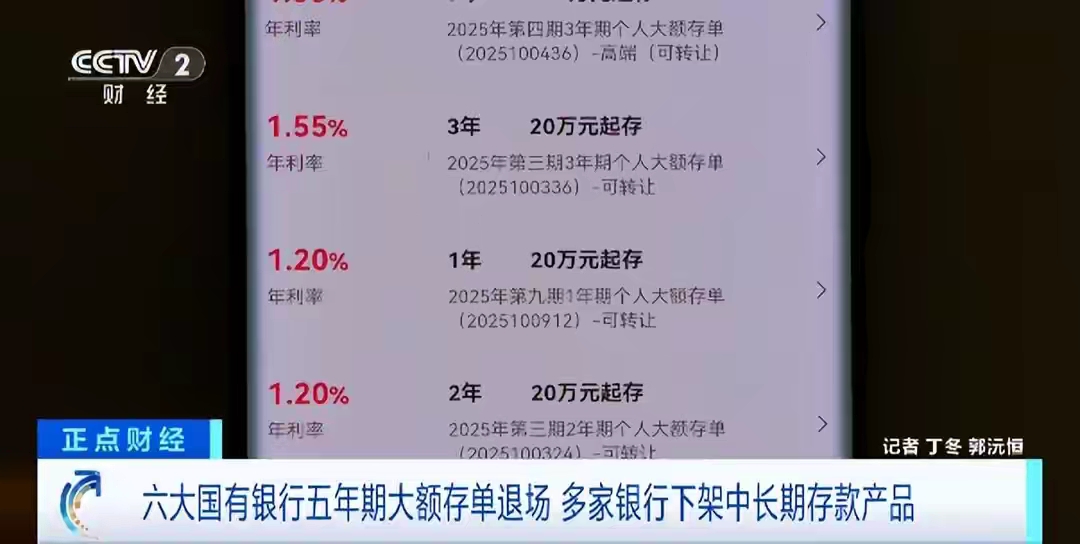

虽然大额存单的利率在降,但存款依然是家庭资产的“压舱石”。

锁定长期利率:如果你的资金在未来3-5年内确实闲置,不妨趁现在还没完全“零利率”,尽量去寻找城商行、农商行等中小银行还有的相对较高利率的大额存单或定期存款,锁定长期的收益。一旦利率继续下行,这部分资产就显得尤为珍贵。

梯次配置(梯形存款法):不要把钱全部存成3年期。可以将资金分成几份,分别存1年期、2年期、3年期。这样每年都有一笔钱到期,既能享受定期利息,又能保证资金的流动性,如果未来利率反弹,也有资金及时补仓。

拓宽渠道:寻找替代品(注意风险)

在存款利率下降的同时,我们需要寻找其他的低风险替代品来增厚收益,但必须在自己认知范围内操作:

国债:被誉为“金边债券”,安全性极高。储蓄国债的利率通常略高于同期定存,且锁定长期利率,是保守型投资者的绝佳选择。

货币基金/现金管理类理财:如余额宝、银行T+0理财等。虽然现在只有1.5%-1.8%左右,但流动性好,随时可取,适合存放日常开销和应急资金。

增额终身寿险/年金险:这类保险产品具有长期锁定利率的功能(目前复利接近3%左右)。如果是做10年以上的长期储蓄规划,这类产品可以穿越利率周期,锁定未来几十年的收益,但要注意流动性极差,一旦买入短期内退保会有损失。

投资进阶:让资产“动”起来

低利率环境下,持有过多的现金是最大的“贬值”风险。对于有一定风险承受能力的投资者,可以适当尝试:

红利低波类资产:正如文中专家曾刚所言,高股息率的银行股和红利类资产会受到青睐。这类股票波动相对较小,且有稳定的分红现金流,可以作为替代存款的一种选择(需具备股市基础知识)。

黄金等避险资产:在利率下行和美元波动的时期,黄金具有一定的保值属性,可配置总资产的5%-10%作为对冲。

投资自己:这是最正确的投资。低利率意味着资金的成本变低,利用这个时机提升自己的职业技能、健康水平或学历,带来的回报率往往远超任何理财产品。

不要把鸡蛋放在同一个篮子里。构建一个“金字塔式”的资产配置结构:底层是存款、国债、保险(保本保命);中间层是债券、固收+理财(稳健增值);顶层是股票、基金(博取高收益)。在低利率时代,流动性管理和资产配置的能力,将决定你的财富能跑赢多少人。