资深投资者首次公开均线秘诀:“一阳穿三线,神仙帮数钱”,赚的一生荣华

(本文由公众号越声投研(yslcwh)整理,仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)

很多人学习了不计其数的炒股或者投资书籍,看了无数的博客文章,参与了海量的股市话题讨论,就是无法赚到钱,甚至长期亏钱,实在是浪费生命和金钱。任何人都可以成为盈利的投资者,但难以克服的是内心的贪婪与恐惧。投资靠的是长期复利,思考的投资时间都是几年十几年。但大多数人思考的是很快就赚到大钱。

尽快选择正确的方向,一直朝着这个方向努力,总有一天会实现量变到质变的。否则,努力再多都是浪费生命,切记!切记! 关于均线,投资者很少有不清楚其简单用法的。但是实战当中,就是这简单的均线,能够帮助我们更加有效地适应价格波动。如果我们按照均线的简单用法升级均线的投资手段,自然可以获得很好的交易效果。

运行均线的时候,我们发现普通的交叉形态、发散形态等都是我们判断价格趋势的重要形态。典型均线的简单用法,如果结合相应的均线指标,我们就会发现投资效果会更好。

特别是利用指数平滑移动平均线(EXPMA)与MACD指标结合,使用平均线与DMA指标结合,我们能够更加准确地判断均线的金叉形态、均线的发散趋势等。这样,综合起来判断交易机会就容易多了,下面展开详细讲解一下,也好让大家跟上的步骤,一起进步。

均线操盘口诀图解:

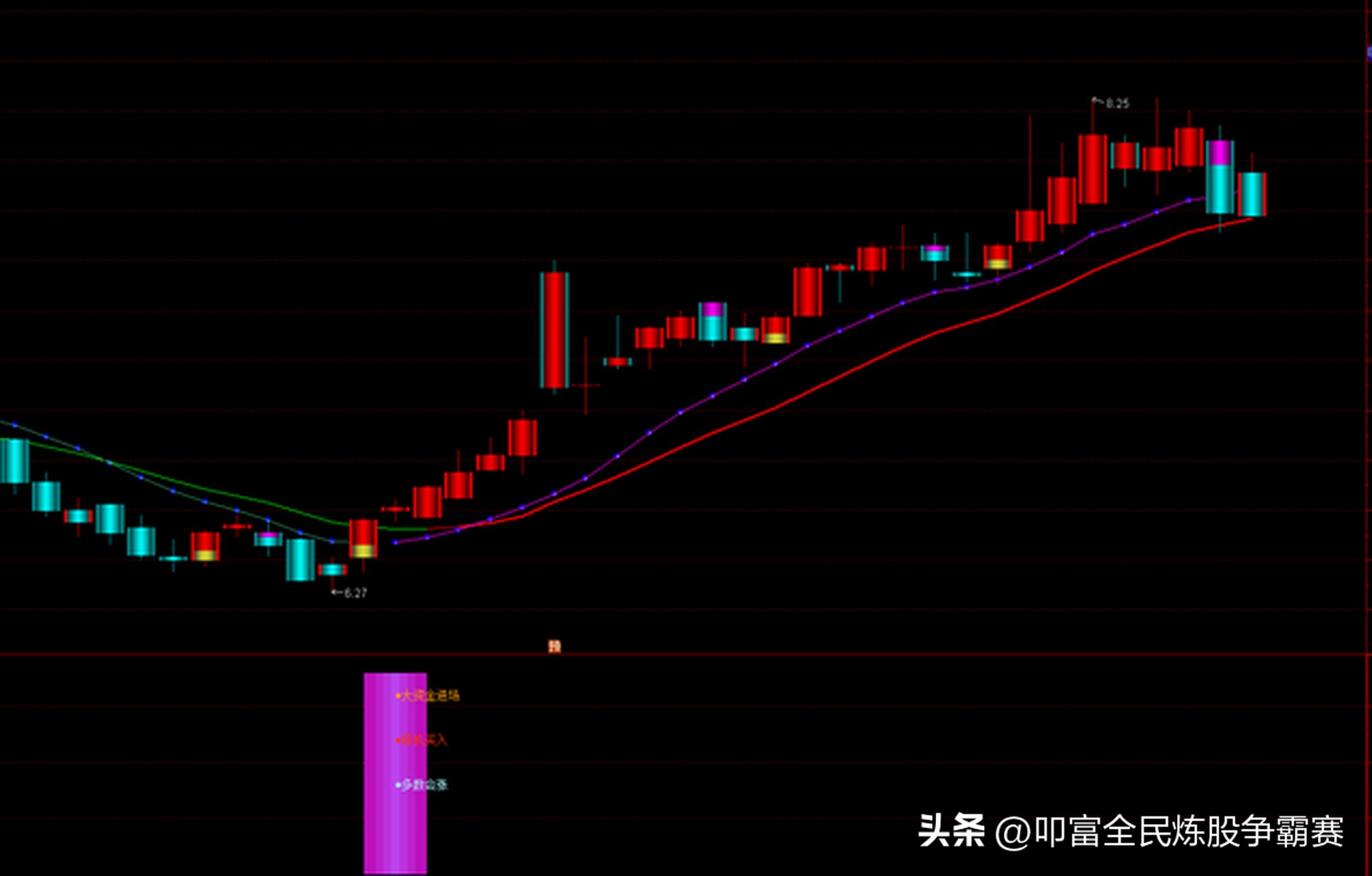

口诀一:一阳穿三线,神仙帮数钱

1、技术特征

第一、牛熊线向上,说明行情的性质是牛市行情。

第二、短中期均线粘合在一起,说明持仓成本很接近,行情即将爆发。

第三、股价放量穿越粘合均线的压制,连穿三线,说明攻击力度强劲。

第四、在操作上,此时可以积极买人,滚动式建仓,也可以在随后的回调时逢低买进。

2、实战图谱

均线系统一阳穿三线

口诀二:趋势线下拐,千万不要买

1、技术特征

第一、顺势而为是我们一贯倡导的投资原则,不要逆势操作。

第二、趋势线向下,说明市场处于空头行情,没有操作价值。

第三、此时最明智的选择是空仓观望,千万不可手痒,自寻烦恼。

第四、在操作上,被套牢的投资者要逢高止损,或者滚动解套。

2、实战图谱

均线系统半年线拐头向下

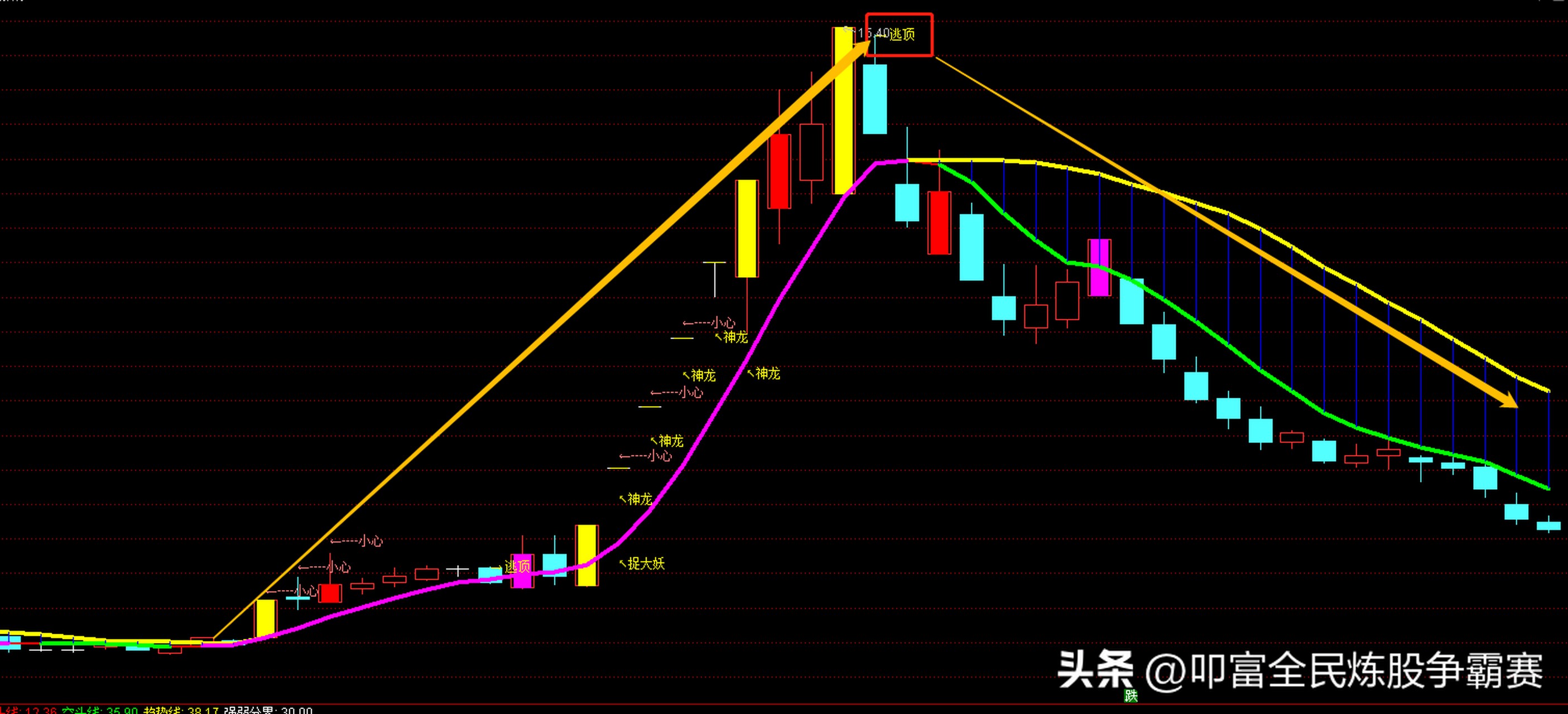

口诀三:跌破决策线,中级大调整

1、技术特征

第一、决策线是大级别行情的操盘依据,无论是大盘还是个股,一旦有效跌穿决策线,就意味着大级别的调整已经开始。

第二、如果放量跌穿决策线,说明主力此时已经放弃护盘,后市继续看跌。

第三、如果缩量跌穿决策线,弱势反弹结束之后再次放量下跌,说明后市跌幅巨大。

2、实战图谱

均线系统决策线拐头向下

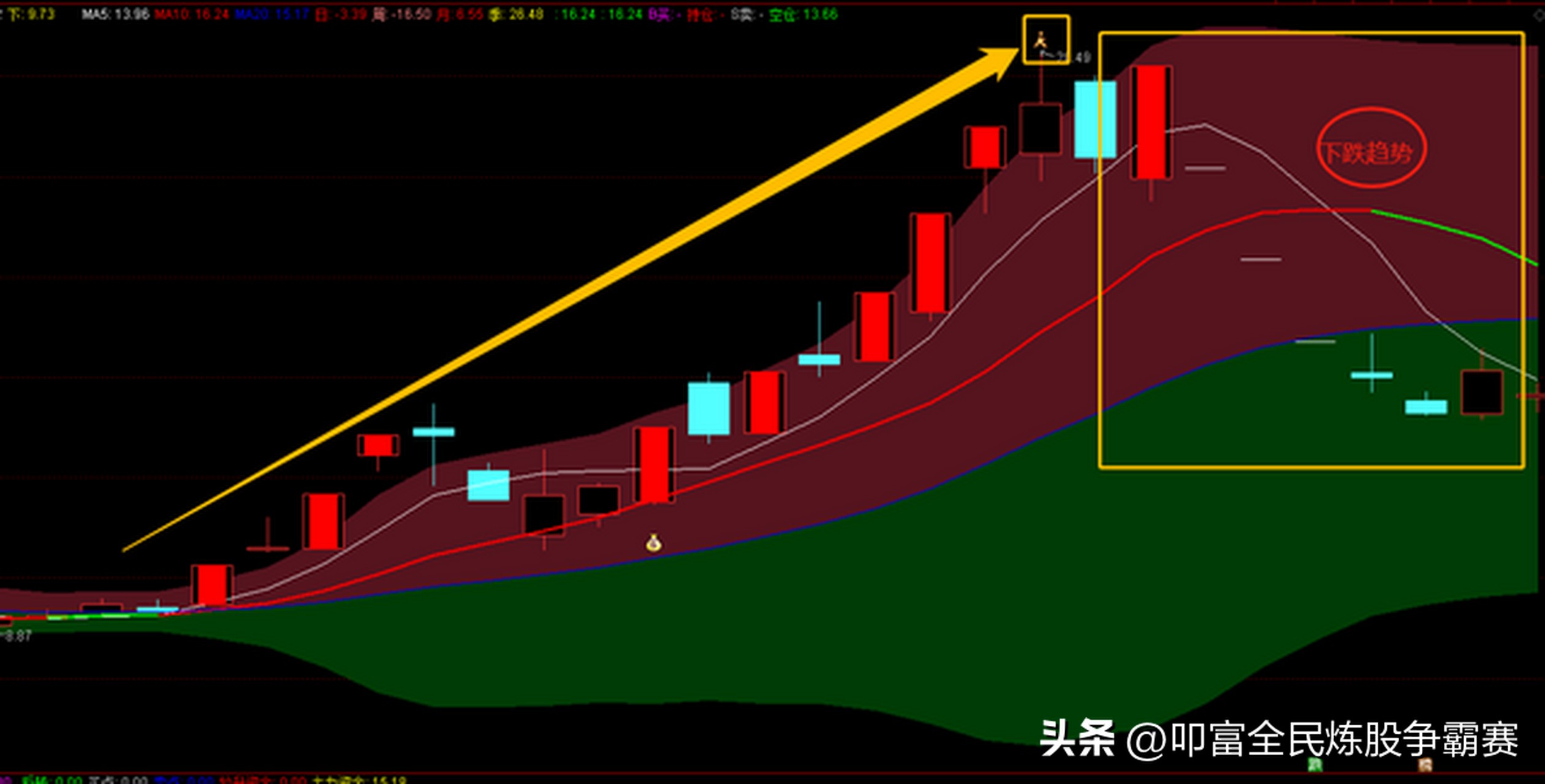

口诀四:决策线走平,很快有行情

1、技术特征

第一、决策线在低位走平,说明很快将有大级别行情。

第二、如果经过一波拉升之后,股价回落到决策线附近止跌,而此时决策线走平,说明洗盘结束,随后将有加速拉升。

第三、如果股价放量突破走平的决策线压制,说明大级别波段行情正式启动。

2、实战图谱

均线的特点分析总结:

1、稳定地追踪趋势。从计算方法我们可以看出,均线在一定程度上过滤了偶然因素带来的影响,使得我们可以看清行情的大致趋势。

2、助涨助跌。均线反映了一段时间市场上的买卖意愿,反映在图表上,均线便有了支撑及压力的意义。这种作用,使行情更可能继续发展下去。

3、滞后性。MA反映了一段时间的行情,当行情出现新的变化的时候,MA往往较迟发出买卖信号,导致实际获利空间减小。

炒股之道:

要想成为炒股专家,真正直接有用的专业知识并不多,但要真正地应用这些知识,却是严酷的挑战。只有在实践中不断重复,直到这些应该有的做法成为你的自然反应,成为你的直觉,你才有了正确的心态,这时你才真正学会了炒股。

这个世界充斥着满脑子幻想、但从不实践的人。也有很多埋头做事、却从不幻想的人。那些满怀理想、又努力用实践来实现这些理想的人少之又少。只有这些人才会是生活中真正的成功者。他们每天都充满活力,为实现理想而努力,不计报酬,因为工作的乐趣已是最大的报酬;他们把每个失败和挫折都当成前进路上不可避免的障碍。从这一点来说,炒股成功的条件与其他行业毫无区别。

在掌握了一定的股票基本知识和炒股经验之后,要想在股市长期生存,炒股者最不应该忽视的就是自己的心理建设。人性中根深蒂固的恐惧、贪婪、奢望影响着我们所做的每一个决定,使我们常常做不到自己知道应该做的事。要完全克服人性中的弱点是很困难的,但我们首先必须知道这些弱点是什么及什么是正确的做法。

股票的基本知识是死的,学会它相对容易,制定作战计划也并不困难。困难在于怎样从心理上自然地执行这些计划及在必要的时候修改这些计划。业余和专业炒手的区别就在这里。

怎样规划作战方案,决定于个人对风险的承受力,也决定于你预计的持股时间。你如果决定入股后就20年不动,有一套做法,你可以只选5只股票,以后就不再看它。20年是很长的时间,5只股票里可以有一只翻了10倍,两只破产,两只不动。但如果这就是你的计划,照做。对一般中短期的炒手而言,如果你觉得自己对风险的承受力大,可以把鸡蛋放入两三个篮子里,且给较大的止损程度,如25%。如果自己觉得对风险承受力小,可以选5只至10只股票来分散风险,把止损点定在10%或更小。这类选择因人而异,也没有哪种对哪种错的说法。重要的是你觉得舒服,觉得你自己控制着情况。有些人可能喜欢将所有的资金只投资一只股票。这也没有问题,但如果因此紧张得睡不着觉,则这方式便不对。现在我们谈谈为什么一般人总是不能严格执行原定的计划。如果我们对自己和对市场都有完美的了解,要做到第三点即严格按照计划其实也很容易。问题是我们通常并不完全了解自己,也不完全了解市场,我们只能“尽力而为”。这就使得我们总是会想办法、找借口,不按这些规则办。因为严格执行这些规则常常刺激我们最软弱的部位——“自我”。它包括对亏钱的恐惧、对认错的抗拒、对不劳而获的奢望以及一夕致富的梦想。

炒股是人类这种动物争夺生存资源的斗争,一切人性都变成赤裸裸的。先谈谈人的情感。人是有情感的,人的情感是心理上对外部条件对自身的受益或损害的反应。这基于我们在生活中的实践,基于我们的价值观念。

我们有恐惧,就如同孩童害怕受到火的伤害,恐惧使孩童不敢再去玩火。这就是对身体伤害的恐惧。我们恐惧亏钱。所以我们在股市也不愿亏钱,恐惧使我们不能止损。在股市上,熊市来了,股民开始恐惧,我们也随着其他股民的恐惧而恐惧。事实是当普通股民感到恐惧的时候,熊市通常已接近尾声。

贪婪是情绪反应的另一极端,它在股市上的表现就是在最短的时间内赚很多的钱。它会使你失去理性判断的能力,不管股市的具体环境,你无法让钱闲着,你勉强入市。不顾外在条件,不停地在股市跳进跳出是还未能控制自己情绪的股市新手的典型表现之一。

股票不断爬升,你终于等不及了,你进场了,希望股票会继续升。不幸的是,一旦你进场,股票开始下跌,你的账面损失一天天在增加。自然的,你希望股价能回升到你入市的价格,让你全身而退。这种希望是阻止你进行理性思考的障碍之一。一旦怀抱“希望”,你每天都在寻找对你有利的信息,忽略对你不利的信息。

若您对股市投资经验及选股技巧有所感兴趣,或者想与更多的股民交流的话,不妨关注我们的公众号:越声投研(yslcwh),获取第一时间的投资情报和更多的选股技巧!