偏度交易,即通过买入IV较低的合约同时卖出同类型同期限IV较高的合约来交易波动率微笑斜率的回归,为了保持delta中性,更虚值的的合约,需要交易的数量更多,因此即形成所谓的比率价差策略。通过对50ETF期权的历史数据统计,发现虚值认购的偏度长期处于正偏,而轻度虚值认沽的偏度正偏和负偏的概率对半,这可能与A股市场散户习惯于买虚值认购期权赌涨有关,容易导致虚值认购的价格虚高,基于此现象,本文通过对比率价差的历史回测并结合delta动态对冲来考察该现象是否可以获得超额收益,通过对四个比率价差策略的研究,发现认购比率价差长期来看可以获得稳定的超额收益。

基于delta动态对冲的偏度套利策略研究

1.四类比率价差的希腊值(Greeks)分析

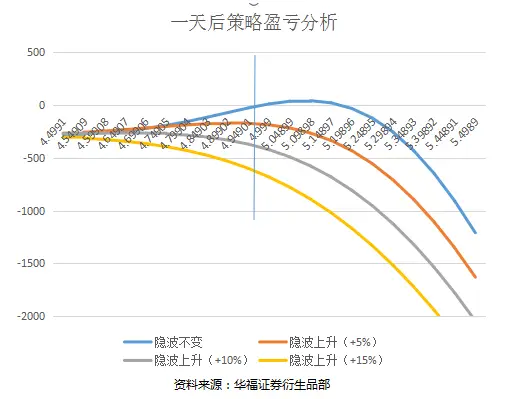

比率价差分为四类,分别是: 认购比率价差、认购反比率价差、认沽比率价差、认沽反比率价差。当我们运用比率价差进行波动率交易时,一般会选择合适的比率,使得组合保持delta中性。我们以11月19日收盘的数据为例,用300ETF当月平值和虚一档认购合约构建比率价差,比率为1:2,该策略的希腊值如下 。

Delta基本保持中性,gamma和Vega敞口为负,Theta为正。

因此,比率价差的希腊值风险暴露一般为:0Delta、-Gamma、-Vega、+Theta。而反比率价差的风险敞口则相反:0Delta、+Gamma、+Vega、-Theta。

上图是该比率价差策略一天后的盈亏图(竖线为300ETF当前价位),结合希腊字母特征可知,该策略最大的风险在于标的突然大幅向上跳空同时伴随着隐波的大幅拉升。

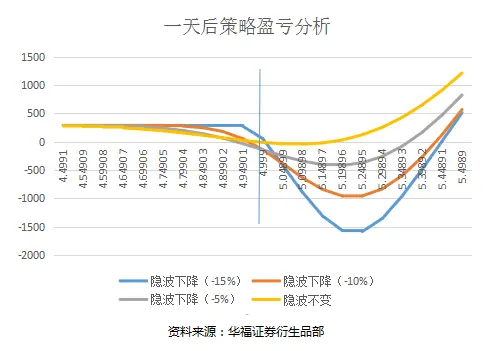

同样,我们依然用该两个合约构建反比率价差,下图是该反比率价差一天后不同标的和波动率变动下的盈亏情况。

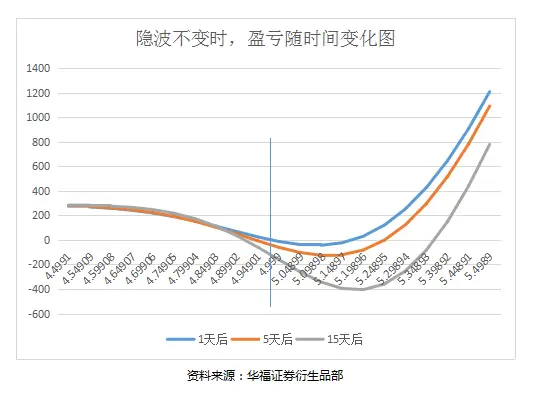

下图展示了反比率价差在隐波不变的情况下,盈亏如何随着时间的变化而变化;结合希腊值可知,反比率价差策略的最大亏损虽然有限,但是该策略会随着时间的流逝不断亏损,同时降波也会造成损失。

2.50ETF期权历史偏度统计

接下来我们统计一下50ETF期权当月合约偏度(skew)历史分布情况,认购(call)与认沽(put)期权的Skew分开计算,这么做可规避Call-Put波动率差带来的对曲线结构判断的干扰,计算公式如下:

CS = C0.25-Call0.5

P = Pu0.25-0.5

其中0.25, 0.5分别代表delta最近接0.25和0.5的那两个合约的IV,若当前所有合约的delta离0.25和0.5都比较远,则用插值法对delta处于0.25(0.5)两边的合约进行线性加权。

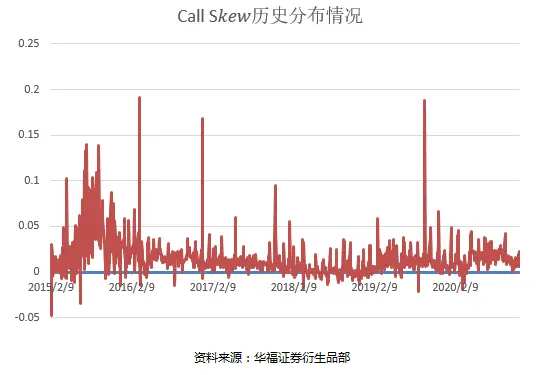

上图是认购期权偏度的历史走势图,可以看到,大部分时候都是大于0的,进一步统计发现偏度大于0的天数占比达到了89%。

上图是认购期权偏度的历史走势图,进一步统计发现偏度大于0的天数占比为48%,因此,认沽期权的偏度不存在明显的正偏或者负偏。

3.比率价差的历史回溯分析

我们接下来对4个价差策略进行回测分析,回测方法如下:

(1)初始本金:100万;

(2)时间: 2016.01.01-2020.11.17;

(3)手续费:5元每张,卖开免手续费;

(4)仓位:每次建仓占用50%的保证金

(5)开仓逻辑:若当前无持仓且当月合约剩余时间大于7个自然日,则选取delta绝对值最接近0.5和0.25的当月认购和认沽合约分别构建四个比率价差组合,根据两个合约的delta值选择合适的比例,使得组合保持delta中性;

(6)调仓逻辑:若当前标的ETF的价格与上次开仓时的价格偏离度超过5%,则平掉当前头寸,重新根据上文的开仓逻辑来建仓(这么做是防止持有的合约随着时间流逝变成深度虚值或者深度实值,导致流动性变差,同时整体持仓的希腊值发生重大变化);

(7)Delta动态对冲:每天收盘时监测账户总的delta敞口是否超过预设阈值,若超过,则进行delta动态对冲,对冲的方法并非用标的来对冲,而是直接调整持仓比例,具体对冲原理见下文;

(8)平仓逻辑:当月合约距离到期还剩3天则平掉头寸(防止末日轮)

(9)所有交易均以收盘价成交,若收盘时账户保证金比例超过100%,则所有持仓合约按比例平掉一部分,使得保证金比例降至50%。

Delta动态对冲的规则为:

A.每天收盘计算所有头寸的cash delta,然后汇总得到总的 delta cash,设定 delta cash的阈值为账户总资产的2%,一旦账户的 delta cash的绝对值超过该阈值,则进行如下的delta对冲环节B。

B.Delta动态对冲:分两种情况,(1)当前保证金比例未超过50%,对于认购比率价差,若 delta cash为负,则买入开仓若干平值期权,反之则卖出开仓若干虚值期权;对于认沽比率价差,若 delta cash为正,则买入开仓若干平值期权,反之则卖出开仓若干虚值期权,最终使得delta保持中性(2)当前保证金比例已经超过50%,对于认购比率价差,若 delta cash为正,则卖出平仓若干平值期权,反之则买入平仓若干虚值期权;对于认沽比率价差,若 delta cash为负,则卖出平仓若干平值期权,反之则买入平仓若干虚值期权,最终使得delta保持中性。

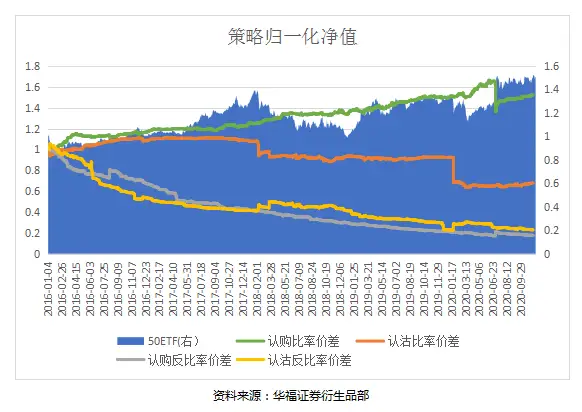

上图是四个策略进行动态delta对冲下的净值走势图,策略绩效分析如下:

我们从结果来看,只有认购比率价差长期考验获得正收益,为了搞清楚原因,我们接下来对四个策略进行业绩归因分析。

4.比率价差策略的归因分析

我们对4个比率价差策略分别进行归因分析,归因分析的方法为每天收盘计算每个持仓合约的希腊字母,然后汇总成组合整体的希腊值,根据泰勒展开式将损益分解成6个部分,分别是: delta损益、gamma损益、Vega损益以及theta损益,未解释部分以及手续费。其中在计算Vega收益时,IV每天的变化量使用的是delta为0.5的当月合约的IV当前值减去昨天值,若不存在delta为0.5的合约,则对临近两个合约进行差值得到,这么做Vega的损益衡量的是微笑曲线上下平移带来的损益,非平行移动(例如skew的变化)部分的损益则计入未解释部分。

我们将账户每天的损益按照上式进行分解,然后对各个部分分别相加,便得到最终的归因情况,结果见下表:

从上表可知,delta收益基本可忽略,这与delta动态对冲保持一致,gamma的损益与theta基本抵消。对于认购比率价差策略来说,损益主要来自Vega,手续以及未解释部分,Vega贡献了10万的负收益,手续费26万,策略之所以能盈利,是因为未解释部分贡献了高达80多万的正收益,对比认购反比率价差的未解释部分则贡献了40多万负收益,我们猜测主要是 由于虚值认购期权长期受到散户追捧,其定价效率容易出现偏差,长期处于正偏状态,这给做多平值同时做空虚值的认购比率价差策略带来了长期的alpha收益。对于认沽比率价差策略来说,其亏损主要是手续费和未解释部分造成的。对于认沽反比率价差策略来说,手续费贡献了大部分的负收益。

为了进一步弄清楚认购比率价差未解释部分的超额收益是否与skew的变动有关,我们对上文提到的call skew进行差分,即当天的值减去昨天的值,得到call skew每天的变动序列,将认购比率价差每天的超额收益(即上文归因分析中的 未解释部分)按照call skew每天的变动是否大于0分为两个部分,分别计算两部分的胜率和盈亏比,胜率的计算方法为:超额收益为正的天数除以总天数,盈亏比为:超额收益为正的均值除以超额收益为负的均值。计算结果如下:

从上表可知,若当天skew的变动小于0时,超额收益的胜率和盈亏比都要远高于skew的变动大于0时,由于认购比率价差是买平值卖虚值, skew的变小对其有利,上文的统计进一步证实了认购比率价差的超额收益很大程度上和skew的变动有关,而认购的偏度大部分时间都是正的,这就保证了认购比率价差长期可以获得稳定的超额收益。

5.认购比率价差的优化

通过前文分析,我们知道基于delta动态对冲的认购比率价差策略长期可以获得超额收益,为了提升策略的绩效,我们考虑从两个方面进行优化:

(1)首先是严格控制负gamma敞口,设置一个gamma限额,若当天收盘时账户的gamma超过该限额,则按照比例平仓一部分头寸,使得账户的gamma保持在限额以内,gamma限额的计算方法为:假设在gamma上能承担的最大损失为账户总资产的10%,假设标的波动范围为10%,则根据下式可以反算出gamma限额是多少。

(2)第二个优化方向是根据当前隐波的高低灵活的调整仓位,由于比率价差的Vega大部分时候都是负的,因此在隐波较高时可以适当增加仓位,在隐波下降中尽可能多赚Vega,最终改善Vega的收益。仓位调整的方法为:若当前隐波在20以下,则仓位固定为50%,若隐波在20-30之间,则仓位为65%,若隐波在30-40之间,则仓位为:75%,高于40,仓位固定为85%。

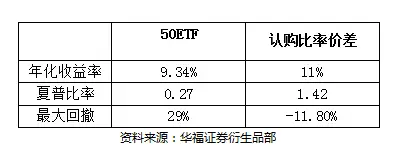

经过以上优化后,策略的回测结果如下:

可以看到,经过优化后策略收益略有提升,而最大回撤从18%下降到11.8%,夏普比率也有明显提升。

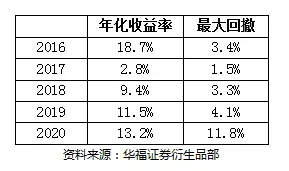

我们对认购比率价差策略的绩效进行分年度统计:

可以发现,除了17年收益较低以外,其他年份收益均可。17年收益之所以这么低,很有可能是当年的波动率一直维持在低位,导致波动率曲面的变动较小,导致偏度交易收益有限。最大回撤出现在今年的7月6日,当天50ETF大涨8.85%,事实上我们可以加入择时判断,当出现强趋势线行情时,可以将策略转为牛市价差,避免出现大回撤,同时还可以加入止损设置,像今年7.6日这种情况,由于当天并非开盘大幅高开,因此盘中完全有时间止损离场或者转为牛市价差策略。

本公众号提供的资讯用于证券市场投资,可能导致投资风险;部分内容涉及高风险金融产品,请投资者审慎参考。

免责声明

本资讯仅供华福证券的客户参考使用,我公司不因接收人收到本报告而视其为客户。本研究报告中所引用信息均基于我们认为可靠的信息,我公司对这些信息的准确性及完整性不作任何保证,不保证报告信息已做最新变更,不保证分析师作出的任何建议不会发生任何变更,也不保证我公司或关联机构不会持有本报告中提及公司所发行的证券并进行交易,相关风险务请报告使用者独立做出评估,我公司不承担由此可能引起的任何法律责任。市场有风险,投资需谨慎。