⑤报表分析

借着这次茅台发布2022年年报的机会,对比《手把手教你读财报》这本书,详细的分析一下茅台的三张报表,巩固一下财务知识。

资产负债表

(1)货币资金

2022年货币资金期末余额是583亿,年初余额是518亿,所以说2022年增加货币资金65亿。

货币资金583亿主要是银行存款,其中里面还包含使用受限资金64亿,这个使用受限资金就是财务公司的“存放中央银行法定存款准本金”。

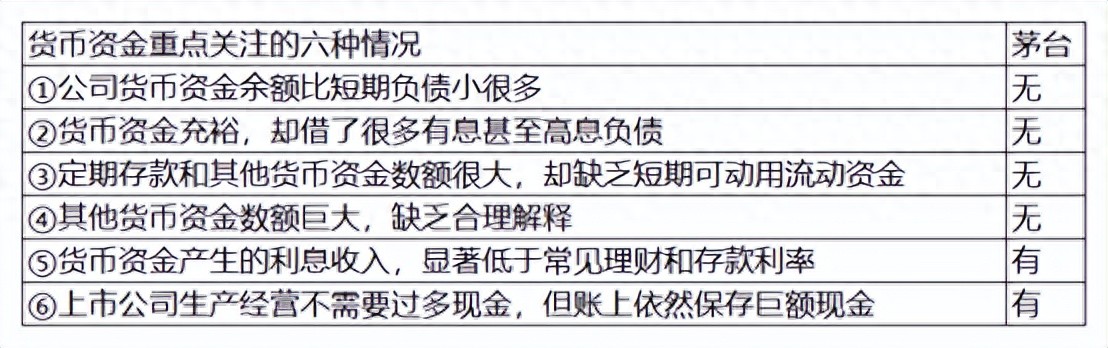

对于货币资金的分析,坚持一个原则:货币资金要与短期债务及经营需要相匹配。主要注意以下六种情况:

出现⑤⑥情况的原因老唐在《像老板那样投资》里写过,主要是茅台充当着类似遵义市中央银行的角色,有特殊的使命。但对股东是不利的,属于扣分项。

(2)拆出资金

2022年拆出资金1162亿,比2021年减少189亿。这个1162亿主要包括存放同业存款1162亿和减值准备390万,其中存放同业存款里还包括不能随时支取的同业存款140亿。至此我们就知道茅台使用受到的限制的资金就是存放中央银行法定存款准备金64亿+不能随时支取的同业存款140亿=204亿。

这里有一点需要注意,就是资产负债表的“拆出资金”项下的“存放同业款项”金额与现金流量表里的“存放同业款项”金额不一致,主要是因为2019年新准则切换时,把“其他应收款”科目里的“应收利息”调整到“拆出资金”里。

(3)应收票据和应付票据

2022年应收票据约1亿,并且全是银行承兑汇票。主要是子公司贵州茅台酱香酒营销有限公司银行承兑汇票办理销售业务增加,实际就是对酱香系列酒产品销售政策的放松。

应付票据为0,这个没什么好说的,茅台账上的应收票据,在经销商的财报上就是应付票据。

(4)应收账款和应付账款

2022年应收账款约0.2亿,主要是控股子公司贵州赖茅酒业有限公司应收酒款,已于2023年1月收回。

应付账款24亿,全是应付货款,这个很好理解,茅台的地位摆在那里,占用一下上游资金很正常。

(5)预付款项

2022年预付款项金额约9亿,主要是预付土地挂牌保证金。

预付款账龄1年以内占比76%,1-2年占比23%,合计占比99%。

预付款对象主要是仁怀市人民政府和习水县人民政府,占总预付款比例约98%。

(6)其他应收款和其他应付款

2022年其他应收款金额约0.3亿,主要是备用金和往来款项。

其他应付款约45亿,主要包括材料质量保证金3亿、工程质量保证金2亿、经销商保证金19亿、往来款21亿.

“优秀上市公司通常有个特点,就是“其他xx”科目涉及金额较小,甚至为零。投资者如果遇到“其他xx”数目较大的,可以先抱着公司经营不够规范的初步印象来看财报。”——《手把手教你读财报》。

(7)存货

2022年茅台存货金额388亿,比2021年增长约54亿。存货388亿主要包括:原材料39亿,主要是高粱小麦等、在产品173亿(2016年,茅台公司大变了一次财报披露口径,把大约价值五六十亿的存货,从自制半成品重分类为在产品。逻辑推测,可能是把没有勾兑过的基酒,算成在产品,而将勾兑过的基酒留在自制半成品里。或者简单直接地将本自然年度内生产的全部基酒统计为在产品。转自唐书房),其中计提跌价准备约130万,这个计提的主要是存酒的酒坛子、库存商品约18亿,就是装进酒瓶中的酒、自制半成品约158亿,就是基酒,它对应的就是年报中产品期末库存量中的半成品酒约26万吨,这部分是茅台的财富,越多越好。

(8)一年内到期的非流动资产和一年内到期的非流动负债

2022年一年内到期的非流动资产金额约21亿,主要是公司大额存单重新分类至一年以内到期的非流动资产。此处对应的就是资产负债表里的其他非流动资产,随着时间的推移,原有的“其他债权投资”到期期限缩短为一年内,就会计入“一年内到期的非流动资产”。

一年内到期的非流动负债约1亿,具体是一年内到期的租赁负债。

(9)其他流动资产和其他流动负债

2022年其他流动资产金额约2亿,主要是留抵增值税进项税额增加。简单理解就是进项税大于销项税,这些抵不完的进项税就会留着以后抵扣。(但是它和待抵扣进项税还是有去别的,留抵增值税进项税额是税务局已认可可以抵扣,可直接冲减销项税额。待抵扣进项税额是还没有申报抵扣。)

其他流动负债约20亿,具体是待转销项税额,待转销项税就是“如果客户仅仅支付了合同交易金额的一部分,相当于订金,那就仅记录合同负债(不记录待转销项税);若客户已支付“全款”,则确认合同负债的同时,将对应的增值税记录在其他流动负债-待转销项税。待销售完成后,将合同负债结转至营业收入,待转销项税结转至应交税费-应交增值税科目,当然,还要确认营业成本。”

所以我们用待转销项税.13=152亿,基本上和合同负债的金额一致,说明茅台的经销商都是支付的全款。

(10)发放贷款和垫款

2022年发放贷款和垫款金额约41亿,比去年增加7亿左右(这个金额对应的就是现金流量表里客户贷款及垫款净增加额),这笔钱主要是茅台财务公司向成员单位发放贷款,主要包括贵州茅台物流园区粮食收储有限公司的抵押贷款约0.6亿和中国贵州茅台酒厂(集团)有限责任公司的信用贷款35亿,他俩合计利息收入约1.3亿。

(11)债权投资

2022年债权投资金额约4亿,比去年增加2亿左右,主要是茅台财务公司购买债券增加,主要包括贵阳贵银金融租赁有限责任公司债券2000万、贵阳银行股份有限公司0.6亿、贵州银行股份有限公司3亿(本期茅台在贵州银行的存款余额为208.5亿,本期利息收入约6.3亿,收益率3.03%,这个收益确实是不高呀。其中有大额存单20亿,利息收入计入投资收益,投资收益6384万,收益率3.192%)。

(12)投资性房地产

2022年投资性房地产金额约500万。这个投资性房地产是茅台2021年由固定资产转入的,因金额太小,没有什么观察意义。

(13)固定资产

2022年固定资产金额约197亿,比去年增加大约22亿。这个增加的22亿主要是在建工程转入的36亿减去本期增加的折旧14亿。这里注意固定资产的折旧费用根据资产所属部门不同,分别分布在存货(营业成本)、管理费用和销售费用里,这也是固定资产折旧费用与管理费用项目里的折旧费用对不上的原因。

“有些固定资产年年折旧,账面价值极低,甚至归零。但事实上,它们随着时间的推移,实际价值或者没有那么大降幅,或者还在增值。想想水电企业的大坝、白酒企业的酒窖或企业拥有的城区房产,便很容易理解这一点。”——《手把手教你读财报》P46

(14)在建工程

2022年在建工程金额22亿,这里重点关注:

3万吨酱香系列酒技改工程及其配套设施项目,茅台2018年发布公告:决定投资建设 3 万吨酱香系列酒技改工程及其配套设施项目。本项目建设总投资估算不超过 83.84 亿元,新建和改造完成后可新增酱香系列酒产能约3 万吨,项目总建设周期为 3 年。

不过直到现在这个项目也没有完工,只能说效率真低。2022年财报显示工程进度已完成77%,希望今年可以顺利完工,毕竟这都是钱呀。

“十四五”酱香酒习水同民坝一期建设项目,项目计划投资41.1亿元,建设周期24个月。建成后可形成系列酒产能约1.2万吨、制曲产能约2.94万吨、储酒能力约3.6万吨。值得关注的是这次扩产不在原有的基地,而是开辟了新的产地:同民镇。现已完成进度17%,2022年初就已经发布公告,一年时间才完成17%,剩下的83%不知今年能否完成。

茅台酒“十四五”技改建设项目,2022年12月茅台发布公告:投资155.16亿建设茅台酒“十四五”技改建设项目,项目周期48个月,建成后可新增茅台酒实际产能约1.98万吨,储酒能力8.47万吨。截至2022年年末工程进度已完成1%。

(15)使用权资产和租赁负债

2022年使用权资产金额约4亿,租赁负债3.3亿,这两个科目是新租赁准则规定的,境内上市公司从2021年1月1日起实施。除了短期租赁和低价值资产租赁外,其他租赁均需将原“固定资产”科目下的“融资租入固定资产”单独确认为“使用权资产”,将原“长期应付款”科目下的“融资租赁应付款”单独确认为“租赁负债”。

这里要注意的是使用权资产和固定资产一样,每年需要计提折旧和减值(若有),减值(若有)直接进入利润表,计提的折旧可能进入利润表的营业成本、管理费用、销售费用直接影响利润表,也可能进入库存商品,等库存商品卖出以后以营业成本的形式进入利润表。

未确认融资费用在每一年的分摊部分,以“财务费用”的形式计入当年的利润表,比如2022年财报P102财务费用科目下的利息支出(租赁负债)1202万。(注意未确认融资费用不是平均分摊到各个年度,而是按照实际利率法进行分摊)。

(16)无形资产和开发支出

2022年无形资产金额约71亿,主要包括土地使用权和软件开发,加上本期增加金额合计约81亿,无形资产需要计提摊销(和固定资产的折旧一个意思),本期增加摊销约1.6亿,这笔费用被记录在利润表的管理费用里。用无形资产金额减去累计摊销和减值准备(若有),就是财报上无形资产的数据。

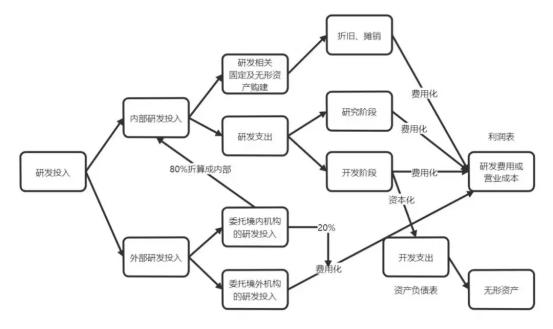

本期研发投入合计5.6亿,其中资本化研发投入1.9亿(这个1.9亿就是资产负债表的研发支出),计入无形资产。费用化研发投入3.7亿,至于它为何与利润表的研发费用不相等,通过下面这个图,我们能更好的理解。

图片来自公众号唐书房

(17)长期待摊费用

2022年长期待摊费用约1.5亿,包括中枢城区到茅台道路改建项目、固定资产大修费和办公室装修费。

这里要注意对固定资产的改良费用计入长期待摊费用属于一种资产。但对固定资产的修理费用却需要计入当期费用,从利润表扣除。总之就是其数字越大,企业资产质量越差。

(18)递延所得税资产和负债

2022年递延所得税资产约35亿,其中占大头是内部交易未实现利润约109亿,为此确认递延所得税资产约27亿。

去年内部交易未实现利润是63亿,递延所得税资产16亿。为什么增长这么多,老唐《贵州茅台2021年年报简析》中早已说过,今年财报上的数据也证明了老唐的想法,那就是公司有意识的推后确认利润了。

(19)吸收存款

2022年吸收存款129亿,相比去年减少89亿,主要原因是习酒脱离茅台集团,在中报时就已经把存放在财务公司的200亿资金提取干净。

(20)合同负债

2022年合同负债155亿,全是预收货款。相当于2022年一个半月的营收。要注意的是合同负债不包含代收的增值税,而预收款项包含代收的增值税。

(21)应付职工薪酬

2022年应付职工薪酬48亿。其中期初余额37亿、本期增加129亿、本期减少118亿、期末余额48亿,具体这四项都是什么意思我就直接复制老唐在书房的回答,大家看了就都应该明白啥意思了。

“2021年元旦,你的老板欠你2020年12月工资和年终奖共计2万没发,这个数字就是2020年资产负债表上的应付职工薪酬,也是2021年年报应付职工薪酬的期初数。

2021年,你每个月工资3万,全年36万,年终奖4万,合计40万,这就是“本期增加”。

2021年内,你老板付了你2万+33万(去年12月的工资和年终奖+今年11个月的工资),这就叫本期减少。

然后还欠你最后一个月工资3万+2021年年终奖4万,合计7万,就是2021年末的应付职工薪酬。”——来自公众号《唐书房》

我们还可以根据“应付职工薪酬”科目下的“本期增加”数据计算出员共平均薪酬,用“本期增加”129亿员工总数31413=41万,不得不说茅台的工资确实是高呀。

(22)应交税费

2022年应交税费金额69亿,就是还没有交的各种税费。

(23)股本

2022年茅台股本是“1256197800”,表示公司有125619.78万股。股本期初余额和期末余额没变化,说明公司在2022年内没有发生配股、送股、增发等行为。

(24)资本公积

2022年资本公积金额约14亿。想要具体了解资本公积请看《手把手教你读财报》P156-157页。

(25)其他综合收益

2022年其他综合收益-0.11亿,这个不是很重要,如果朋友们有兴趣可以去看《手把手教你读财报》里面有详细的解释。

(26)盈余公积和未分配利润

2022年盈余公积金额32522779178.88,本期增加约7379946360.72。盈余公积包括法定盈余公积和任意盈余公积,法定盈余公积规定是当年利润的10%,累计到注册资本的50%后,可以不继续提取(中国特色,必须留下)。任意盈余公积是否提取及提取多少,由股东们决定,无上下限。

提取盈余公积后,剩下的钱就是未分配利润,2022年茅台未分配利润1613亿,我们可以看年报P100页那个表就是未分配利润的调整过程,期初未分配利润1607亿,归母净利润约627亿,减去法定盈余公积约73.8亿(这里要注意法定盈余公积提取的是上市公司本部净利润的10%,本期母公司净利润约738亿,提取10%就是73.8亿),再减去应付普通股股利约548亿,就是期末未分配股利1613亿。

(27)一般风险准备

2022年一般风险准备金额约10.6亿,一般风险准备是公司控股子公司贵州茅台集团财务有限公司按照财政部《金融企业准备金计提管理办法》 的规定提取 。

(28)归属于母公司所有者权益合计、少数股东权益、所有者权益合计

2022年底贵州茅台全体股东拥有的股东权益(归属于母公司所有者权益)账面价值约1975亿,其中约1949亿是公司历年利润中的留存收益,分别是盈余公积325亿、一般风险准备11亿、未分配利润1613亿。

归属于母公司所有者权益加上少数股东权益(这里注意资产负债表里是“少数股东权益”,权益指的是净资产;利润表里是“少数股东损益”,损益指的是利润或亏损),就是整个合并报表范围的股东权益2050亿。用它加上公司总负债494亿,就等于公司控制的资产2544亿.